私が楽天証券にてiDeCoの手続きを2ヶ月ほど前に行い、ようやくiDeCoのアカウント情報が郵送にて受領しました。iDeCoの商品を設定するにあたり、楽天証券にはどの様な商品があるのか、私のリマインドも兼ねて纏めました。

そして本記事では商品の所感を少しだけ述べていくのですが、皆様が少しでも参考にして購入をされる場合は注意が必要と考えています。

iDeCoは皆様の大切な年金を運用することになります。投資は自己責任という言葉が付きまとう世界のため、私の感想だけではなく、様々な情報を取り入れた上で購入の必要があると、私個人は考えています。

特に最後になれば私のポートフォリオが記載されていますが、非常にリスキーな運用を設定しています。そのため、他サイト様の情報も取り入れることも非常に望ましいことを、誠に恐縮ではございますが述べさせていただきます。

それでは、今回は以下の商品項目に分けて記述していきます。

- 株式

- REIT

- 債券

- バランス

- コモデティ・定期預金

リターンについても表示はいたしますが、商品によって経過期間が短いものもあるため5年に満たないものがあります。そのため、出来る限り一番年数が多い期間を見て頂くのが基本的には良いと私は考えています。

なお一部の商品では別ページで記事を作成しているものがあるため、その都度リンクを貼り付けております。また注意事項として、本記事は2018年7月18日時点での情報となります。

■株式

| 株式 | ||||||

| 商品名 | 対象 | リターン | ||||

| 6ヵ月 | 1年 | 3年 | 5年 | 信託報酬 | ||

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 国内 | -13.13% | 8.5% | 3.25% | 9.3% | 0.1728% |

| たわらノーロード 日経225 | 国内 | -7.32% | 14.04% | ー | ー | 0.1836% |

| iTrust日本株式 | 国内 | -11.65% | 7.11% | ー | ー | 0.9612% |

| MHAM日本成長株ファンド<DC年金> | 国内 | 8.32% | 40.83% | 22.11% | 22.37% | 1.6740% |

| フィデリティ・日本成長株・ファンド | 国内 | -14.18% | 11.26% | 6.06% | 10.17% | 1.6524% |

| コモンズ30ファンド | 国内 | -5.12% | 13.1% | 7.7% | 11.41% | 1.0584% |

| セゾン資産形成の達人ファンド | 国内・海外 | 1.37% | 11.8% | 6.72% | 13.51% | 1.5500% |

| 楽天・全世界株式インデックス・ファンド(全世界株式) | 国内・海外 | -1.36% | ー | ー | ー | 0.2396% |

| 楽天・全米株式インデックス・ファンド(全米株式) | 海外 | 7.96% | ー | ー | ー | 0.1696% |

| たわらノーロード先進国株式 | 海外 | 2.7% | 11.61% | ー | ー | 0.2160% |

| インデックスファンド海外新興国(エマージング)株式 | 海外 | -16.53% | 3.47% | 2.66% | 6.26% | 0.5940% |

| ラッセル・インベストメント外国株式ファンド(DC向け) | 海外 | 1.41% | 9.79% | 4.38% | 11.75% | 1.4364% |

| iTrust 世界株式 | 海外 | 2.85% | 10.99% | ー | ー | 0.9612% |

| 楽天ターゲットイヤー2030 | 海外 | -1.33% | 3.97% | ー | ー | 0.9170% |

| 楽天ターゲットイヤー2040 | 海外 | -1.05% | 7.16% | ー | ー | 0.9270% |

| 楽天ターゲットイヤー2050 | 海外 | -1.04% | 7.16% | ー | ー | 0.9270% |

信託報酬が0.9%以上のものは、売買の回数が多いことが予想されるアクティブファンドである傾向が強いです。

株式をポートフォリオに組み込む場合は、40~80%くらいが良いと私は考えます。なぜなら暴落時には50%くらいの下落が予想されるからです。そして基本的には超長期の運用が基本とされるiDeCoでは、やはり信託報酬が少ないものを選考すべきです。これは超長期の投資となるためやはりジワジワと信託報酬の費用がかさみ、圧迫されていくからです。

とはいえ信託報酬の高いアクティブファンドも良い成果を上げており、目を見張るものがあるため組み込むのも十分アリとは言えます。その中で「セゾン資産形成の達人ファンド」は先進国・新興国を含む世界に分散して投資が可能であり、今までの成績も優秀なアクティブファンドであるため、選択することも視野に入れると良いでしょう。しかしアクティブファンドは全体的にポートフォリオへの組み込み比率は10~30%の範囲で抑制して入れる方が良いとは考えます。

なお私個人の見立てとしては超長期的に投資する際には比較的に成績が分かりやすい、インデックス系である投資信託を基本的にオススメします。

そのため、私は株式において以下の順位でお勧めをします。

| 順位 | 商品名 | 理由 |

| 1 | 楽天・全世界株式インデックス・ファンド(全世界株式) | 世界的に、広く分散して投資が可能であるからです。新興国、先進国を分散して投資ができます。 信託報酬はそこそこですが、成績は世界分散のためそこそことなってしまいますが悪くは無く、超長期の運用を考えた際に分散性から無難とも取れます。ただ実質コストは約0.5%という事が2018年9月に判明したため、その点を覚悟する必要があります。 |

| 2 | 楽天・全米株式インデックス・ファンド(全米株式) | 現状のパフォーマンスは相当高いと言える商品です。米国のみに集中した投資になってしまう欠点とリスクはありますが、米国の成長力をまるまる取り込むことができ、米国が成長を続けてハマることが出来れば、という表現になりますがそのリターンは相当なものになる可能性があります。 |

| 2 | たわらノーロード先進国株式 | 先進国に分散して投資をすることが可能である点を考慮し楽天全米と同じ2位としました。リスクを考えると様々な国への分散性が叫ばれる昨今であるため、米国のみに偏らない視点から選択しております。 |

| 4 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本株に投資する商品であり、日本に偏っているというデメリットがありますが、成績は悪くありません。ですが、日本株は日銀のetf買い支えで値が上がっている部分もあり、今後の展開が難しい所があるため、割合は考えたほうが良いかもしれません。 |

| 5 | たわらノーロード 日経225 | 同上 |

■REIT

| REIT | ||||||

| 商品名 | 国別 | リターン | ||||

| 6ヵ月 | 1年 | 3年 | 5年 | 信託報酬 | ||

| 三井住友・DC日本リートインデックスファンド | 国内 | 13.17% | 13.36% | ー | ー | 0.2808% |

| 野村J-REIT ファンド(確定拠出年金向け) | 国内 | 13.79% | 14.75% | 5.11% | 10.83% | 1.0260% |

| 三井住友・DC外国リートインデックスファンド | 海外 | 11.75% | 5.53% | ー | ー | 0.3024% |

REITに関してはどれも問題ないとは考えるところはありますが、信託報酬を考えると以下の2点をお勧めします。

- 三井住友・DC日本リートインデックスファンド

- 三井住友・DC外国リートインデックスファンド

なお、REITはパフォーマンスが良いように見受けられますが景気後退時に結構な影響を受ける性質があるため、私としては割合を10~30%以下と、少なめにした方が良いと考えています。

■債券

| 債券 | ||||||

| 商品名 | 国別 | リターン | ||||

| 6ヵ月 | 1年 | 3年 | 5年 | 信託報酬 | ||

| たわらノーロード国内債券 | 国内 | 1.64% | 1.11% | ー | ー | 0.1512% |

| 明治安田DC日本債券オープン | 国内 | 2.37% | 1.79% | 2.11% | 2.36% | 0.6480% |

| たわらノーロード先進国債券 | 海外 | -0.24% | 1.24% | ー | ー | 0.1836% |

| たわらノーロード先進国債券(為替ヘッジあり) | 海外 | -0.35% | -0.06% | ー | ー | 0.2160% |

| インデックスファンド海外新興国(エマージング)債券(1年決算型) | 海外 | -13.07% | -3.57% | -2.2% | -0.5% | 0.5616% |

| みずほUSハイイールドファンド<DC年金> | 海外 | -0.91% | 0.66% | 1.31% | 6.74% | 1.5120% |

債券に順位を付けることは難しいですが、信託報酬が少ない方が良いでしょう。リターンが少なくなりますが、債券は下落による防御力の確保が主観であることが強いため、できれば信託報酬の安い国内債券である「たわらノーロード国内国債券」お勧めしますが、明治安田DCに関してもリターンはそれなりに高いです。ただ、日本の金利状況を考えると今後は債券価格が下落することも考えられるため、結果として数年間はマイナスとなる可能性もあります。

ただ、ポートフォリオにおける割合に債券を多く含めると防御力は高まりますが、リターンが落ちてしまう危険性もはらんでいるため、iDeCoの特性である超長期での投資ではその割合は非常に難しいものがあります。私個人としてはリバランス効果が期待できるバランス型で債券の保有をお勧めしたい所です。

■バランス

| バランス型 | |||||

| 商品名 | リターン | ||||

| 6ヵ月 | 1年 | 3年 | 5年 | 信託報酬 | |

| 三井住友・DC世界バランスファンド(動的配分型) | -12.04% | -5.28% | ー | ー | 1.2856% |

| 三菱UFJ DCバランス・イノベーション(KAKUSHIN) | -4.5% | 3.05% | 1.57% | ー | 0.6480% |

| 投資のソムリエ<DC年金> | -1.63% | 2.24% | 1.4% | ー | 1.1880% |

| セゾン・バンガード・グローバルバランスファンド | -1.35% | 4.9% | 1.86% | 6.77% | 0.7100% |

| 楽天・インデックス・バランス(DC年金) | ー | ー | ー | ー | 0.2078% |

現状としてどの商品も、良くも悪くも土台のしっかりとしたバランスらしい成績と言えます。

信託報酬は少し高めになってしまいますが、今見える成績とバランスで考えれば、株式・債券の比率が50%づつと分かりやすい「セゾン・バンガード・グローバルバランスファンド」が一番良いとは考えます。古くから存在する投資信託であり、債券・株式と共に先進国や新興国を対象とした全世界に投資する商品で、リターンはそこそこになる可能性がありますが防御力の高さと分散性という方向性においては、かなり優秀なバランスファンドと言えます。

「三菱UFJ DCバランス」は状況によって株式と債券のバランスを変動させる商品ですが、債券の比率が60%近くと基本的に多くディフェンシブ寄りに配分されており、かつ非常に運用の手腕に左右されることから実績の少ない現状としては次点とします。ただコンセプトとしては非常に面白いとは考えます。

信託報酬が低い「楽天・インデックス・バランス(DC年金)」ですが、これは全世界株式(VT)15%、投資適格債券(為替ヘッジ)85%とヘッジの効いた債券部分が非常に多い商品であるため、相当防御的なバランスであることから運用成績はマイルドにはなりそうですが、今後に注目といった所でしょうか。

バランスファンド自体はリバランスという効果も期待できる部分があります。そして債券を含むためリターンは小~中となる可能性が高いですが、防御力は高くポートフォリオのベースとして構築するにあたり適切となる可能性もあることから、30%~80%などの範囲で組み入れへの検討をすることも必要です。

ちなみに私が知る人には、面倒くさいので「セゾン・バンガード・グローバルバランスファンド」を購入して終わり!という方も居ました。その判断も超長期で運用するにあたってアリだと思ったことがあります。

■コモデティ・定期預金

| 定期預金 | ||

| 商品名 | 国別 | リターン |

| みずほDC定期預金 | 定期預金 | 0.01% |

日本国の債券金利に連動する部分があり、数年後の金利上昇に伴いリターンも変化する可能性だってある商品です。

定期預金に関してはリセッション(景気後退)になった際の逃げ場や、元本を何が何でも絶対に減らしたくない際に購入するのもアリだと考えます。

また年齢に応じて保有することも、選択肢として必要な商品です。

例えば年齢が50代などのシチュエーション、つまり残りのiDeCoの加入年数が非常に少ない状態である時に、高リスクの株式を組み込んだ後に運悪く景気後退局面に入り、そのままiDeCoの資金を引き出せる年齢となった時には元本が減った状態となる可能性があります。そのリスクを避ける場合に、この定期預金は活用ができます。

また、もうあとはiDeCoの節税効果だけ享受できれば良いようなディフェンシブに行く場合などに、効果を発揮すると言えるかもしれません。状況によって優秀で最強な商品となる可能性を秘めています。

ただ私の30代という年齢を考えると、相当なことがない限り、iDeCoのポートフォリオに組み込むことは無さそうです。

| コモディティ | |||||

| 商品名 | リターン | ||||

| 6ヵ月 | 1年 | 3年 | 5年 | 信託報酬 | |

| ステートストリート・ゴールドファンド(為替ヘッジあり) | -14.15% | -1.15% | -0.63% | -3.43% | 0.8860% |

昔は有事の金と言われるくらい、リセッション時において重要な役割を示す可能性があります。

またインフレにも強い特性を持っており、インフレに呼応する形で金の値段が上がるという特徴もあるため、それなりの利点が存在します。

ただゴールドは配当や金利などが存在しないため、信託報酬で徐々に削られていく危険性もあります。またその他の要因で下げる時は下がり続けます。

しかし安全資産の一つとして数えられる側面もありますので、全天候型のポートフォリオを目指すか、多少のヘッジを掛けて置くことを考えると、組み入れる価値はあります。

しかしポートフォリオにおける割合は5~10%前後を入れるかどうかと考えるところはあるのですが、これも非常に難しい選択となるでしょう。

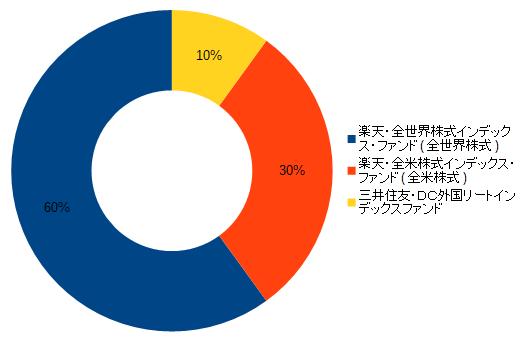

■私のポートフォリオ

私はiDeCoのポートフォリオを以下の設定にしました。

防御力が極端すぎるほど低い、ハッキリ言ってリスクの高いポートフォリオだと思っています。

もし私が他の方々にiDeCoをお勧めする場合は、必ずバランスよく設定した方が良いと言うでしょう。

何故このような株偏重かと申しますと、iDeCoは超長期で運用をしなければならないことと、パフォーマンスを大きく出したいがため、というリスクまみれの理由です。

私自身は30代であるため、現金化が可能な60歳までは約30年近くあることになります。つまり超長期の間にiDeCoにお金を入れて投資をする必要があり、これは現金化ができず延々と投資をし続けなければならない事を意味します。

そして超長期で投資するにあたり、懸念されることはやはりリセッション(景気後退)です。これは株価下落に繋がるため投資元本の減少に繋がりますが、将来の予測は不可能に近いこと、またiDeCoの特性上から回避することは実質不可能です。

経済が存在する以上、この恐怖はは必ず付きまとい逃れることは出来ません。私は30年の間に3~4回くらい当たってしまうことを予想しているのですが、それでもその30年という期間はあまりにも長すぎます。

30年後において、防御力が高い債券のリターンが勝つような事があれば、それは30年間の内に経済成長が致命的に停滞するか、又は死に近いようなストーリーになるでしょう。

以上により、歪な願いではあるかもしれませんが、この30年間という長い期間に必ず経済が成長するという願いを込めて、このiDeCoについてはポートフォリオにしました。

また年齢によって投資期間が変わってしまうこともiDeCoの特徴であるため、様々な情報を得ながらバランスよくポートフォリオを組んでいただいた方が圧倒的にリスクへの対策となり、それは将来のリターンに繋がることにもなると考えます。

■終わりに

投資信託の評価記事一覧を以下に貼り付けておきますので、お時間がある時に見て頂ければ幸いです。

そして月並みではありますが、投資は政治・経済に大きく左右される先の見通しが極めて困難で混沌とした世界であるため、確証が得られません。そのため投資は自己責任でお願いしてしまうことをご容赦ください。