今回はCREロジスティクスファンド投資法人を紹介していきます。

では早速内容を記載していきますが、情報については2020年1月12日時点でのデータとなります。

概要

物流施設の開発等を手掛けるCREをメインスポンサーとするリートであり、保有する物件もCRE関連の物流施設のみであることから、その繋がりが非常に分かりやすい投資法人です。

このCREロジスティクスファンド投資法人は2018年に上場していますが、その親であるCRE自体の歴史は長く、もともとは1964年に天幸総建という会社から始まり、そこから50年以上の歴史があります。

始めは物流不動産の管理・運営に携わり、蓄積したノウハウを生かして開発事業への本格参入を果たし、その後にアセットマネジメント事業へ手を出すという、地道だが堅実に大きく成長した企業と言えるでしょう。

今後は物流不動産市場における運用ノウハウの蓄積と、開発事業の加速を目論んでおり、今後の成長を期待したいリートの一つです。

各データから見るCREロジスティクスファンド投資法人の状態

| 項目 | 情報 |

| 投資口価格 | 140,600円 |

| 決算月 | 6月 / 12月 |

| 分配金利回り | 4.48% |

| 物件取得額合計 | 541億円 |

| 物件数 | 9棟 |

| NAV倍率 | 1.19 |

| NOI利回り | 4.92% |

| 有利子負債比率(LTV) | 47.91% |

| 含み損益率 | 5.77% |

| 構成 | 物流主体型 |

| 格付 | なし |

| 築年数 | 2.50年 |

| 前期平均稼働率 | 100% |

物件取得額は541億円は小型のリートに属しますが、物件は9棟とそれなりの数を取得しており、数で勝負するタイプに見えます。

なお含み損益率は5.77%と低くもなく、またさほど高くもなく、そこそこといった所です。そしてNOI利回りは4.92%と悪くはありませんが、物流施設主体型の中では多少ながら低いとも言えます。

NAV倍率は1.19と高めの推移となっており、投資口価格としては高い状態にある事が伺えます。

そして有利子負債比率については47.91%と高い状態であり、新規の物件取得に対する足回りには影響しそうですが、今後の推移を注目したいところです。

ただ築年数については2.50年と非常に若めであり、ほぼ新築の物件ばかり保有しているイメージです。これは一番古い物件でも竣工が2016年5月であり、それ以外は以降の物件となっていることが要因となっていますが、この点が今後の強みとなっていく事を期待したい所です。

そして稼働率は100%と最大の状態であり、現在のところは非常に良好といえますが、2021年4月末までは100%維持が予定されているため、以降の契約更新等が生じた場合には何らかの変動が生じる可能性があるため、以降の推移を注視する必要があります。

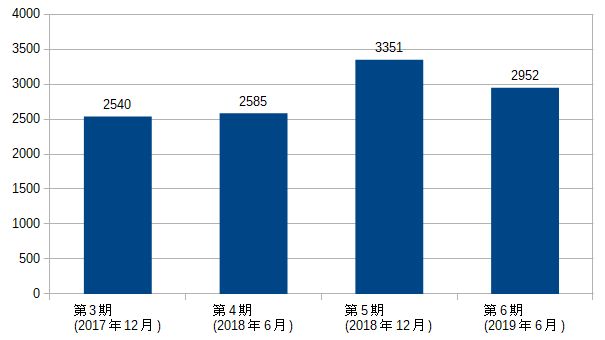

分配金履歴と物件データ

第5期には5物件の取得により一時的な分配金が上乗せされていますが、その次の第6期には通常通り固都税の費用化によって通常通りの分配金にはなっていますが、それ以降は安定した状態となる予定です。

しかし全体を通して見ると、分配金は増加傾向にあると言えます。

取得額比率

| 物流施設 | 100% |

物流施設以外が混ざっているようなことはなく、100%の比率となっています。

上位物件

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | ロジスクエア浦和美園 | 131億円 | 24.13% | 物流施設 |

| 2位 | ロジスクエア久喜 | 98億円 | 18.03% | 物流施設 |

| 3位 | ロジスクエア新座 | 70億円 | 12.86% | 物流施設 |

| 4位 | ロジスクエア羽生 | 68億円 | 12.62% | 物流施設 |

| 5位 | ロジスクエア守谷 | 62億円 | 11.38% | 物流施設 |

物件数が少ないことから、1件ごとの比率が非常に高くなっています。特に神奈川~東京へのアクセスが可能な、埼玉高速鉄道の終点である浦和美園駅の近くにあるロジスクエア浦和美園の取得価格が高くなっています。

ロジスクエア自体は30件近く存在しますが、この投資法人が取得しているものはそのうちの9件としており、全て新しいタイプの物件を保有している形となります。

今後、竣工を予定しているCRE関連の物流施設に対して優先交渉権を保持しているため、それらの物件を保有した場合は、更なる合計築年数の維持がなされる事でしょう。ただし、竣工が1992年である古い物件の優先交渉権も存在しているため、この物件の取得が行われるかどうか注視したいところです。

地域別

| 関東地区 | 97.4% |

| その他 | 5.3% |

関東地区に集中しており、かなり集中型のポートフォリオと言えます。

内訳としてはほぼ埼玉県に集中しており、それ以外は佐賀県鳥栖市に一件、茨城県守谷市に1件となっています。つまり東京付近に集中したポートフォリオとしており、また自然災害が埼玉県に直撃した場合は大きなダメージを受ける可能性があります。

総括

有利子負債比率がそれなりに高いことは気になりますが、今後も物件取得が見込まれるため、暫くは安定した運営が予定されているリートと言えます。

但し2021年以降の稼働率がどうなるかを少しだけ注目すると良いかもしれませんが、保有している物件が非常に新しいものばかりであることから、長期で戦える可能性は高い方にあると考えます。

ただしこのリートは賃貸借残存期間が6.9年となっており、かつ完全な固定賃料としているため安定した運用が望めますが、しかしその間の賃料値上げは限定的になることから、NOI利回りは抑えめになる可能性もあります。しかしその点が強みとなる可能性もあることから、他の物流施設主体型との比較にて状況を確認する必要がありそうです。

CREがスポンサーに付いている事、またその新規竣工が予定されている物件の優先交渉権があることから将来が見通しやすいリートとも言えるため、それなりに注目すべきリートであると考えます。

終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。