今回はタカラレーベン不動産投資法人を紹介していきます。

では早速内容を記載していきますが、情報については2020年1月4日時点でのデータとなります。

概要

タカラレーベンをメインスポンサーとして持つ総合型のリートですが、サブスポンサーとして、PAGインベストメント(30%出資)、共立メンテナンス(5%出資)、ヤマダ電機(5%出資)が存在しており、その関連性がポートフォリオにも表れています。

例えば、ホテルのドーミーイン(共立メンテナンス)を取得していること、またヤマダ電機の物件をそれぞれ数件と所有しており、出資者の存在が見えやすい構成とも言えます。

またマンションや戸建て等の住居関連を彷彿とさせるタカラレーベンとは毛並みが異なり、事務所関連の比率が50%近くと高いが、逆に住居を含むそれ以外はそれぞれ10%程度に抑えられており、ここからは多くの方がイメージと異なる印象を受けるのではないでしょうか。

各データから見るタカラレーベン不動産投資法人の状態

| 項目 | 情報 |

| 投資口価格 | 126400円 |

| 決算月 | 2月 / 8月 |

| 分配金利回り | 5.33% |

| 物件取得額合計 | 863億円 |

| 物件数 | 35棟 |

| NAV倍率 | 1.18 |

| NOI利回り | 4.5% |

| 有利子負債比率(LTV) | 49.46% |

| 含み損益率 | 7.5% |

| 構成 | 総合型 |

| 格付 | なし |

| 築年数 | 24.84年 |

| 前期平均稼働率 | 98.3% |

物件取得額は863億円であることから小型のリートに属しますが、物件は35棟と少なくはない数となっていますが、これは地方分散による影響が強いと考えられます。

なお含み損益率は7.5%とそこそこではあるのですが、記事を記載している時点では基本的に全物件に含み損はないことから、全体的に価値がプラス方向で平坦化していると言えます。

そしてNOI利回りは4.5%と総合型の中では抑えめではありますが、NAV倍率は1.18と少し高い状態と言えますので、資金が流入している傾向にはあります。

そして有利子負債比率については49.46%と高めではあるため、それなりのレバレッジとなっていることから資金調達について懸念が生じますが、今後の資金のやりくりが注目される部分です。

また築年数は24.84と高い方であり、そして稼働率は98.3%と良好な方ではあります。

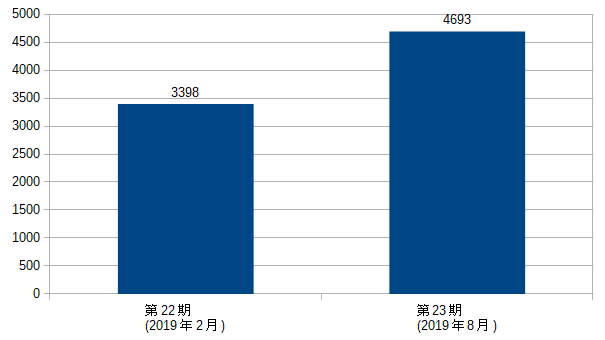

分配金履歴と物件データ

上場してさほど期間が経過していないため、ほぼ2期分のデータしかありません。

右肩上がりの分配金には見えますが、2019年8月は物件譲渡益によるものが上乗せされているため、それが強く乗っている状態です。また2020年2月期の予測としても物件譲渡益が乗るため、しばらくは分配金利回りは高く推移しがちですが、さらに先の2020年8月期にはそれらが乗らなくなることが予想されているため、現状のリリースでは3100円くらいになる可能性があります。

ただし、巡航分配金(物件譲渡益などを除く分配金)としては微量ながら増加を見込んでいることから、上手くやりくりをしているようではあります。このため巡航分配金としては、投資口価格が異常に変動しない限りは、4%台の後半近くで推移するかもしれません。

取得額比率

| 事務所 | 56.1% |

| 商業施設 | 15.1% |

| 住居 | 12.8% |

| ホテル | 10.9% |

| その他 | 4.9% |

以前は事務所の比率が81%と非常に高めではありましたが、物件の入れ替えによって56%への推移となり、大きな変動を伴いました。

このリートのポートフォリオ方針としては、事務所と住居を合わせて70%を目標としています。このため状況によっては、更なる比率の変動が生じることがあるかもしれません。

上位物件

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | NTビル | 124億円 | 14.31% | 事務所 |

| 2位 | 東池袋セントラルプレイス | 98億円 | 11.33% | 事務所 |

| 3位 | Almost Blue | 65億円 | 7.55% | 都市型商業施設 |

| 4位 | 名古屋センタープラザビル | 49億円 | 5.64% | 事務所 |

| 5位 | 家電住まいる館YAMADA神戸垂水店(底地) | 43億円 | 4.92% | 土地底地権 |

1~3位までは東京にある物件となりますが、NTビルは大井町駅の近く、東池袋セントラルプレイスは池袋サンシャインの近くの物件です。このため取得価格が高くなっています。

5位を見るだけでも住居が全く存在しないため、比率からも事務所が主力であることが垣間見る事ができます。また商業施設だけでなく、底地も取得しているのは少しだけ珍しい構成とも言えます。

地域別

| 東京 | 44.1% |

| その他 | 25.6% |

| 中部・近畿地区 | 22.4% |

| 関東地区 | 7.8% |

東京の比率が高めですが、基本的には広く分散されている印象です。

特にポートフォリオで目立つのが、コープさっぽろ春光店の存在です。これは北海道の旭川に存在しますが、都心から離れた物件も保有するスタンスです。しかし全体的に分散の範囲が非常に広く、自然災害の耐性は強いのかもしれません。

総括

タカラレーベン不動産投資法人は、巡航分配金が減少の予定となっていないことから、物件売却と分配金の維持が上手いとの印象を受けます。ただし有利子負債比率が高いことから、この点は懸念事項です。

ただし物件取得額はさほど高くないことから、今後の外部成長(物件取得)が望まれますが、直近ではポートフォリオの比率が大きく変動していることから、徐々に足固めをしていくようになるのではないかと想像しています。

個人的には勢いを持つ共立メンテナンスがバックにいて、そのドーミーインを取得しているのが嬉しく感じる所ではありますが、メインスポンサーとなるタカラレーベンとPAGからの物件取得動向によって大きく左右される事となるため、そちらとの連携が気になる所です。

また資産規模の増大によって大型物件に手を出す戦略を明示しており、現段階では次の目標が1500億円で、さらに先は3000億円としており、規模が大きくなるにつれて安定した運用へ乗せる、そのような印象を受ける戦略となっています。その様な背景もあり、現在は試行錯誤の段階といいますか、成長を目指す様なフェーズにあるという認識です。

この様な背景もあり、小型ながらもそれなりの勢いがあるリートではありますが、今後は物件取得による外部成長と物件入れ替えおよび、ポートフォリオの分散によって着実に物件または資産規模の増加を望むリートではないでしょうか。

終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。