私もNISA口座で保有している、Oneリート投資法人【3290】の評価を記載していきます。前置きとしまして、情報については2018年8月15日時点でのデータとなります。

では早速内容を記述していきましょう。

■概要

昔はSIA不動産投資法人という名称であったのですが、買収により実質スポンサーがみずほ信託に変更されたこともあり、結果として2017年6月1日より現在のOneリート投資法人という名称に変更となりました。

みずほ信託がバックについているというのはその資本を享受できるということから非常に心強いところがあり、今後もそのスポンサーを生かしつつ資産の拡大を願いたい所です。

分配金利回りについては4%~5%台と高い水準で推移する銘柄です。また2017年3月1日に投資口の分割(株式分割)を2分の1にしており、当時は40万近く出して1口購入できるという高いハードルから、価格は20万近くとなり緩和されました。

そして事務所主体型のリートであり、旗艦物件も売却するほどの中々に結構アグレッシブなリートになります。それではOneリート投資法人の各データ見ていきましょう。

■各データから見るOneリートの状態

少しだけ各情報の補足すると、NOIに関しては賃料、つまり収入から実際に発生した管理費や固定資産税などの経費のみを控除したものです。つまり、純利益率のようなものと考えて下さい。

NAV倍率は純資産価値に対する投資口価格(株価)の割安度であり、 株式のPBRに近いものです。

それでは基本的な情報を見て行きましょう。

| 項目 | 情報 |

| 株価 | 255,100円 |

| 決算月 | 2月 / 8月 |

| 分配金利回り | 5.27% |

| 物件取得額合計 | 808億円 |

| 物件数 | 24棟 |

| NAV倍率 | 0.98 |

| NOI利回り | 5.12% |

| 有利子負債比率(LTV) | 45.8% |

| 含み損益率 | 10.048% |

| 構成 | 事務所主体型 |

| 格付 | JCR:A |

| 築年数 | 27.55 |

| 前期平均稼働率 | 99.2% |

分配金は5.27%と十分に高いと言える水準ですが、注意事項があるとすれば直近で旗艦物件の売却益により高い分配金が支払われたため、2018年10期と2019年4期の分配金によって左右されやすい所があり、場合によって今後は4.7~5.4%のレンジとなる可能性もあるという所です。

そして物件取得額は808億円で小型寄りのリートです。NAV倍率は0.98と少しだけ小さいですが、適性と考える部分ではあります。NOI利回りは5.12%になりますが、これは事務所主体型のリートでは2位に入るくらいの優秀さです。

含み損益率は10.048%と悪くなく、物件の取得額より評価額の方が高い、つまり資産価値が高いことを意味しています。有利子負債比率については過去まで50%越えの高い水準であったのですが、現在は45.8%と減少して事務所主体型の中では平均値に属すようになりました。

築年数に関しては27.55と少々高めではあります。前期稼働率は99.2%と高いことから非常に上手く集客していることが伺えます。

■各決算データと地域別の分散状態

| 第5期 (2016年2月期) |

第6期 (2016年8月期) |

第7期 (2017年2月期) |

第8期 (2017年8月期) |

第9期 (2018年2月期) |

|

| 営業収益(百万円) | 3019 | 2967 | 3349 | 3483 | 3868 |

| 営業利益(百万円) | 1214 | 1177 | 1431 | 1416 | 2069 |

| 経常利益(百万円) | 905 | 868 | 1101 | 1126 | 1682 |

| 当期純利益(百万円) | 904 | 867 | 1100 | 1125 | 1620 |

| 一口当たり分配金(円) | 6025 | 5774 | 5813 | 5948 | 8027 |

| 総資産(百万円) | 80439 | 79723 | 96191 | 96292 | 87823 |

| 純資産(百万円) | 33543 | 33505 | 41123 | 41148 | 41642 |

| 有利子負債比率(LTV) | 51.6 | 51.8 | 51.3 | 51 | 45.8 |

| 1口当たり純資産総額 | 223325 | 223074 | 217241 | 217376 | 219986 |

2018年4月期に分配金が跳ね上がっていますが、これは当時の旗艦物件であったJタワーという東京の府中市にある物件を譲渡し、その直後に新しい3物件を取得しましたが資金の一部に余剰部分が出たため高くなっています。なおJタワーを売却した理由は、取得後のテナントの入退去により利回りが低下していたため売却を行ったとの事でした。なお、その3件の物件のうち一つは新たな旗艦物件となる大博多ビルです。

営業利益は徐々に上がりつつある状態ではあります。新規物件の取得も随時行っており、9期の発表では2件の優先交渉権を持つ物件が発表されたため、それらが取得できれた場合はさらなる純資産の増加に繋がる可能性があります。

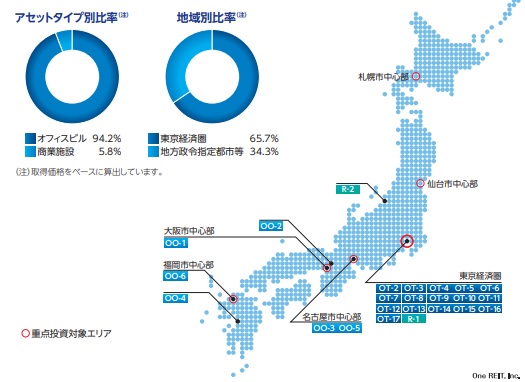

次は上位物件と地域別にどの様に分けられているかを分けて見て行きましょう。

| 順位 | 物件名称 | 取得価格 | 比率 |

| 1位 | 大博多ビル | 107億円 | 13.18% |

| 2位 | グラスシティ元代々木 | 75億円 | 9.28% |

| 3位 | SIA神田スクエア | 74億円 | 9.09% |

| 4位 | 名古屋伏見スクエアビル | 48億円 | 5.95% |

| 5位 | セントラル新大阪 | 46億円 | 5.71% |

出典:Oneリート投資法人 資産運用報告

東京都に一極集中となっており、分散性の視点からは難しいものがありますが事務所主体型のものは集中しやすいことからここは仕方がない事とも言えます。なお大博多ビルの取得により少し分散された結果となっています。

アセットタイプは94.2%が事務所であり、5.8%が商業施設です。総合的には事務所特化型となっています。

■分配金利回りは高いが、将来性を注視する必要がある

実は私の保有しているリートの中で一番の含み益を抱えており、非常に安心して見ている事が出来る銘柄の一つではあります。直近では全リート中の価格騰沸落率でも1~3位に居るくらいの価格の上昇が激しい状態です。

ただ物件の売却と購入を積極的に行って資産運用を上手く回している所もあるため、そこが上手くいっている現在は問題は無いのですが、その状態が維持できなければ今後の展開によって値動きの方向性が変わる可能性を含む銘柄であることを忘れてはなりません。

また価格上昇が続いたため一口の価格が25万と高くなり、手を出すには少々お値段が張る銘柄ではあります。

■終わりと注意

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。