今回のブログ記事は産業ファンド投資法人を紹介していきます。

では早速内容を記載していきますが、情報については2019年5月2日時点でのデータとなります。

概要

総合商社の三菱商事と、リートでは複数のスポンサーの顔を持つUBS(三菱商事・ユービーエス・リアルティ)が、メインスポンサーとなっています。

このリートはインダストリアル不動産や、産業用不動産に関わるものや、インフラに関わる物件を保有することを目的としています。ちなみにインダストリアル不動産とは以下の通りとなります。

- 研究開発、原材料調達・備蓄、保管、製造・生成、企業間物流、組立・加工、販売物流、リサイクル

通常のリートとはかなり異なる形態の物件であり、かなり面白いREITです。上記を纏めると、物流施設や、工場研究開発施設等、インフラ不動産を纏めたものと言っても過言ではありません。

また目標ポートフォリオとして以下の方針を定めています。

- アセット:物流施設及び工場・研究開発施設等50~80%、インフラ施設20~50%

- 立地:都市近郊型又は工業集積地型80%以上、独立立地型20%以下

- 賃貸借契約期間:2年未満0~20%、2年以上10年未満20~40%、10年以上40%以上

特に注目すべきところは賃貸借契約期間でしょうか。10年以上という長期での契約を主体とするような構成であり、かなり手堅い物件を保有するイメージです。

各データから見る産業ファンド投資法人の状態

少しだけ各情報の補足すると、NOIに関しては賃料収入であり、これは収入から実際に発生した管理費や固定資産税などの経費のみを控除したものです。つまり、純利益率のようなものと考えて下さい。

NAV倍率は純資産価値に対する投資口価格(株価)の割安度であり、 株式のPBRに近いものです。

それでは基本的な情報を見て行きましょう。

| 項目 | 情報 |

| 投資口価格 | 126600円 |

| 決算月 | 1月 / 7月 |

| 分配金利回り | 4.63% |

| 物件取得額合計 | 2747億円 |

| 物件数 | 67棟 |

| NAV倍率 | 1.22 |

| NOI利回り | 5.74% |

| 有利子負債比率(LTV) | 50.06% |

| 含み損益率 | 17.50% |

| 構成 | 複合型 |

| 格付 | JCR:AA |

| 築年数 | 21.21年 |

| 前期平均稼働率 | 99.6% |

JCRからAAという高い格付を取得しており、また日銀が購入している銘柄です。

物件取得額は2747億円という大型寄りのリートではありますが、物件の性質から67棟とそれなりの数を保有しています。また含み損益率も17.50%とかなり高く、NOI利回りは取得物件の性質もあり5.74%と高めです。

またNAV倍率は1.22と高めの推移となっており、投資口価格としては高い状態にある事が伺えます。

そして有利子負債比率については50.06%と高めではありますが、長期的に同様の値であることから、コントロールされている印象です。

築年数については21.21年と少しばかり高いですが、そもそもの取得する物件が研究施設やインフラ関連であるという性質もあり、現状ではさほど気にならないとは考えています。

なお稼働率は99.6%と非常に良好です。

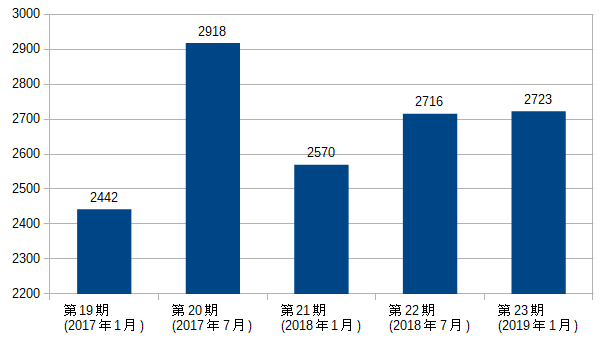

分配金履歴と物件データ

※22期に投資口を4分割しているため、それに応じた額を算出しています。

直近では分配金が右肩上がりの推移となっており、これは収益を順調に増やしているためです。

ちなみに2017年7月期は分配金が急増していますが、これは2017年PO取得資産の収益増加と、決算期変更差異(6ヶ月→7ヶ月)によって1か月分の利益が上乗せされたことが要因となっています。

取得額比率

| 物流施設 | 47.7% |

| その他施設 | 52.3% |

主には物流施設が主体となっていますが、データセンタや工場、研究開発施設などを保有しており、リートの中ではかなり特殊な構成となっています。

また大型企業が巨大企業が主要テナントとなる物件を所有しており、これはジョンソン&ジョンソンや、JCBなどが挙げられます。ちなみにJCBは三鷹に存在しますが、そこではコールセンター等の業務も行っています。

上位物件

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | IIF羽田空港メインテナンスセンター | 411億円 | 14.97% | インフラ施設 |

| 2位 | IIF神戸地域冷暖房センター | 181億円 | 6.59% | インフラ施設 |

| 3位 | IIF東雲ロジスティクスセンター | 137億円 | 4.99% | 物流施設 |

| 4位 | IIF大阪住之江ロジスティクスセンターⅠ | 121億円 | 4.41% | 物流施設 |

| 5位 | IIF福岡箱崎ロジスティクスセンターⅡ | 102億円 | 3.71% | 物流施設 |

他リートでは中々見られない面白い物件が見受けられます。

特にIIF羽田空港メインテナンスセンターは航空機の整備に使用する物件であり、これは2008年に取得を行い、継続して保有している旗艦物件です。羽田空港の重要性は今後も長期で続いていくことと、テナントとなる日本航空との契約期間が2025年まで続くことから、安定した収益を稼ぐことが期待されます。

IIF神戸地域冷暖房センターに至っては、神戸にあるハーバランドという地区内への冷暖房を導管で供給している、かなり特殊な物件です。

地域別

| 東京 | 33.0% |

| 関東地区 | 27.6% |

| 中部・近畿地区 | 27.3% |

| その他 | 12.1% |

人口の集まる東京都付近を主体として物件を保有し、その他は大阪、名古屋、福岡、札幌など地域分散を行っています。

物流施設は地方都市にも保有しており、要所を抑えて地域分散を行うとの印象があります。

総括

複合型だけでなく、全リート中でもかなり特殊な物件を多く保有しており、独特な強みを持っています。

物件の含み益からも分かる通り、資産価値の高いものが多く、長期契約によって手堅く運用を行っているように見受けられるため、リートの中では保有したい銘柄の一つです。また1口あたりの価格が高すぎる訳でもないため、保有の難易度は低い方でもあります。

ただ既にNAV倍率が高いことが気になりますが、これは物件の含み益による部分もあるでしょう。保有する物件の特性により分配金利回りは高く推移するため、長期で持っていても面白く感じるリートではあります。

終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。