今回は日本賃貸住宅投資法人を紹介していきます。

では早速内容を記載していきますが、情報については2019年7月8日時点でのデータとなります。

概要

大和ハウスをメインスポンサーとして持つ、住居主体型のリートです。過去にはリプラス・レジデンシャル投資法人という名称でしたが、メインスポンサーの変更に伴い、現在の日本賃貸住宅投資法人へ変更されました。

ポートフォリオの取得方針としてはワンルームタイプと、ファミリータイプという2つのカテゴリに分けられています。これは単身者やDINKSから、ファミリータイプ向けの物件を取得するという内容ですが、要は住宅の賃貸であって利便性の良い物件であれば取得するという事になります。ただし記事記載時点ではワンルームタイプの物件を多く保有しているため、少額の物件を多く保有している状態です。

そしてこのリートで求められるのは安定収益性です。これは住居主体型という視点もありますが、小回りの利く小型の物件が多いこと、また今後は地方の物件は人口減少により厳しい展開にあるという事から、分散によって多少の物件の含み益はやむなしとして、安定した運営が望まれます。

各データから見る日本賃貸住宅投資法人の状態

| 項目 | 情報 |

| 投資口価格 | 86200円 |

| 決算月 | 3月 / 9月 |

| 分配金利回り | 4.64% |

| 物件取得額合計 | 2209億円 |

| 物件数 | 188棟 |

| NAV倍率 | 0.96 |

| NOI利回り | 5.72% |

| 有利子負債比率(LTV) | 50.93% |

| 含み損益率 | 17.39% |

| 構成 | 住居主体型 |

| 格付 | JCR:A R&I:A |

| 築年数 | 15.27年 |

| 前期平均稼働率 | 99.0% |

物件取得額は2209億円というかなり中~大型のリートではありますが、物件は188棟と多めの数となっており、数で勝負するタイプのリートです。

なお含み損益率は17.39%と高く推移しており、これは年々増加傾向にあります。そしてNOI利回りは5.72%と高めではありますが、住居主体型においてこの数値は平均的と言えます。

NAV倍率は0.96とすこしばかり低い状態ではありますので、投資口価格としては低い状態にある事が伺えます。

そして有利子負債比率については50.93%と高めではあるため、高めのレバレッジとなっており、ここは今後の資金調達について注目される部分です。

また築年数は15.27と高くもなく、低くもなくといったところです。そして稼働率は99.0%と良好です。

分配金履歴と物件データ

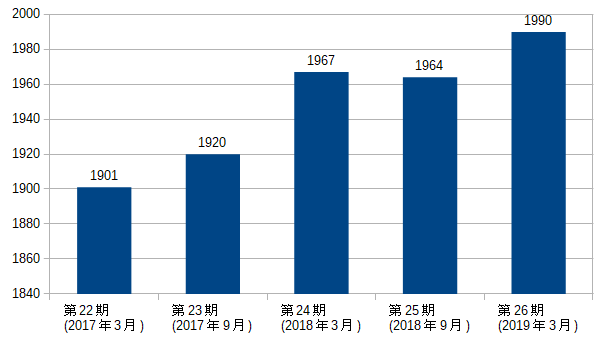

直近の傾向としては、基本的には右肩上がりの分配金となっています。

しかし2019年4月には10物件の売却を実施している事から、これを考えれば一時的な分配金の上昇があるかもしれませんが、今後の安定した収入の低下もあり得るため分配金の減少も考えられます。このためそれを補完するための随時物件の取得が行われることが望まれます。

なお次の予測分配金は2000円となっており、2019年9月期までに目標を達成可能となるかが注目されます。

取得額比率

| 住居 | 100% |

住居以外が混ざっているようなことはなく、100%の比率となっています。

上位物件

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | ザ・レジデンス本牧横浜ベイサイド | 56億円 | 2.51% | 住居 |

| 2位 | willDo清澄 | 50億円 | 2.27% | 住居 |

| 3位 | TKフラッツ渋谷 | 48億円 | 2.16% | 住居 |

| 4位 | グランパーク天神 | 47億円 | 2.13% | 住居 |

| 5位 | 知事公館前タワーレジデンス | 45億円 | 2.05% | 住居 |

取得価格としては中型~小型といった所です。旗艦物件のザ・レジデンスを見ると50億でこの比率的ですから、基本的には少額の物件を多数抱えているタイプのリートです。

地域別

| 東京 | 41.9% |

| 関東地区 | 10.3% |

| 中部・近畿地区 | 30.3% |

| その他 | 17.2% |

東京の比率が高めですが、基本的には上手く分散されている印象です。

上記の比率からは見えませんが、個人的に好印象であるのは名古屋の物件を24件と多く抱えている事です。これはリニアが開通した場合には名古屋も恩恵を受けるため、将来性が考えられるためです。

総括

日本賃貸住宅の弱みとしては、100~200億を超えるような物件が無いことから、そのノウハウの有無(そもそもこのレベルの物件取得は想定していない可能性もある)と、LTVの高さから追加で資金調達の足回りが効くか、という部分が気になる所です。

また直近の物件売却・取得動向から見ると、古い物件を売却し、新しい物件の取得によりポートフォリオの築年数を下げて行くという行動をとっています。基本的に中~小型物件を多数抱えてのリートであるため、築年数が高くなった際に管理の手が回らなくなるため、この点は歓迎される部分ですが、とにかく追加で良質な物件取得が望まれます。また物件の含み益は十分高く、稼働率も良好ではあるので、その物件等をどの様に回していくか、数年後の動向が注目されます。

そして分配金利回りについては住居主体型で高い方であること、またNAV倍率が低めという点については、それなりに理由があるというか、市場は様子を見ているのではないかとの感覚もありますので、その点を踏まえた上で投資を行う必要がありそうです。

終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。