日本リート投資法人【3296】は様々にバランス系と言える所があります。POも積極的に行い資産価値を増大させていますが、私としては今後の見通しを注視したい銘柄です。

なおこの銘柄は私もNISA口座で保有しており、配当も価格の上昇も中々であり好きな銘柄の一つです。評判が株価に反映されている点もあるのかなと見てはいます。

また前置きとしまして、情報については2018年8月29日時点でのデータとなります。

■概要

双日株式会社がメインスポンサーでかつ投資口を多く保有しており、その保有比率はなんと67%となっています。双日に関しては、利益の規模が商社首位の三菱商事と比較して10分の1くらいであり、規模としては中型~大型に属する商社ですがスポンサーとしては心強い限りです。また物件の資産運用会社も双日リートアドバイザーズです。

分配金利回りについては過去はよく5%台を推移していましたが、直近は少しづつゆっくりと値を上げているため4%台後半となっています。

また移得(ittoku)というユニークなサービスが開始されました。その内容は以下の通りとなっています。

| 敷金1ヶ月分 | 日本商業不動産保証株式会社の保証契約を締結することにより、通常の賃料10~12ヵ月分の敷金を、1ヵ月分に減額可能 |

| 連帯保証人不要 | 連帯保証人なし |

| 保証委託料不要 | 保証委託料は日本リート投資法人が負担 |

| 原状回復費不要 | 退去の際にテナントは原状回復が不要。日本リート投資法人が負担 |

要はテナントが入りやすくするための施策であり、移転コストは下がるため入居と退去のコストは下がって成約率を高めるというものですが、その代わりに賃料を少し高めで成約するという内容です。

様々な欠点も考えられますが、日本リート投資法人は小規模のオフィスビルを多く抱えている事から利点もあるでしょう。このサービスが上手く機能していくことを願うばかりです。

またこのリートの決算説明会の資料は情報量が凄まじく、直近で送られた資料はその細かさに驚かされました。それでは日本リート投資法人の各データ見ていきましょう。

■各データから見る日本リートの状態

少しだけ各情報の補足すると、NOIに関しては賃料、つまり収入から実際に発生した管理費や固定資産税などの経費のみを控除したものです。つまり、純利益率のようなものと考えて下さい。

NAV倍率は純資産価値に対する投資口価格(株価)の割安度であり、 株式のPBRに近いものです。

それでは基本的な情報を見て行きましょう。

| 項目 | 情報 |

| 株価 | 357000円 |

| 決算月 | 6月 / 12月 |

| 分配金利回り | 4.74% |

| 物件取得額合計 | 2,480億円 |

| 物件数 | 87棟 |

| NAV倍率 | 1.11 |

| NOI利回り | 5.013% |

| 有利子負債比率(LTV) | 46.077% |

| 含み損益率 | 10.3% |

| 構成 | 総合型 |

| 格付 | JCR:A |

| 築年数 | 24.68 |

| 前期平均稼働率 | 99.5% |

分配金は4.74%と十分に高いと言える水準ですが、直近の値上がりが徐々に値を上げており好調であることからその利回りは減少傾向にあります。状況によって今後は4.4~5.1%のレンジとなる可能性もあるという所です。

そして物件取得額は2480億円で中規模寄りのリートですが、まだ伸びしろは考えられます。NAV倍率は2018年のの値上がりにより1.11と平均より少し高めとなり、そしてNOI利回りは5.013%になります。

含み損益率は10.3%と良く、物件の取得額より評価額の方が高い、つまり資産価値が高いことを意味しています。有利子負債比率については46.077%と平均的で、このリートは今まで同様の値で推移しているため負債のコントロールが上手く出来ています。

築年数に関しては24.68と少々高めではあります。前期稼働率は99.5%と高いことから非常に上手く集客していることが伺えます。

ここまで見た内容について他の総合型リートと比較すると、突出した部分は無いため平均的と言えるリートです。

■各決算データと地域別の分散状態

| 期 | 第8期 (2016年6月期) |

第9期 (2016年12月期) |

第10期 (2017年6月期) |

第11期 (2017年12月期) |

第12期 (2018年6月期) |

| 営業収益(百万円) | 6607 | 6836 | 6947 | 7553 | 7225 |

| 営業利益(百万円) | 3287 | 3527 | 3696 | 4115 | 3835 |

| 経常利益(百万円) | 2944 | 3055 | 3218 | 3608 | 3329 |

| 当期純利益(百万円) | 2944 | 3054 | 3218 | 3607 | 3329 |

| 一口当たり分配金(円) | 7519 | 7800 | 8217 | 9211 | 8500 |

| 総資産(百万円) | 225842 | 226398 | 226434 | 230417 | 230689 |

| 純資産(百万円) | 112263 | 112389 | 112540 | 112924 | 112639 |

| 自己資本比率(%) | 49.7 | 49.6 | 49.7 | 49 | 48.8 |

| 1口当たり純資産総額(円) | 286562 | 286883 | 287268 | 288248 | 287522 |

2017年12月期に分配金が跳ね上がっていますが、これは2物件を譲渡したためその利益により高くなっています。しかしその次の決算期である2018年6月期では、物件取得も行い分配金を大きく落とすことなく着地させています。

また営業利益は徐々に上がりつつある状態ではあります。新規物件の取得も随時行っており、2018年7月にて公募増資(PO)を行い新規に21物件を取得しました。取得価格合計としては402億円であり大きい額となっています。

しかし次の2018年12月期には分配金が8303円と予測の発表がされており、つまり分配金減少が予定されていることから、実際にはどの様な額となるか予め心構えをしておく必要があります。

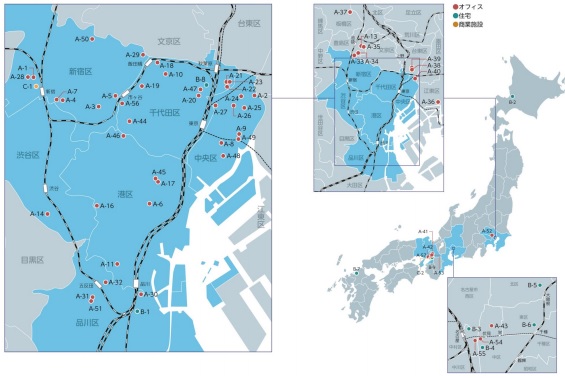

次は上位物件と地域別にどの様に分けられているかを分けて見て行きましょう。

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | 大宮センタービル | 156億円 | 6.28% | 事務所 |

| 2位 | FORECAST新宿SOUTH | 140億円 | 5.64% | 事務所 |

| 3位 | タワーコート北品川 | 119億円 | 4.79% | 住居 |

| 4位 | 芝公園三丁目ビル | 74億円 | 2.98% | 事務所 |

| 5位 | ホーマットホライゾンビル | 67億円 | 2.7% | 事務所 |

出典:日本リート投資法人 決算説明会資料(2018年6月期)

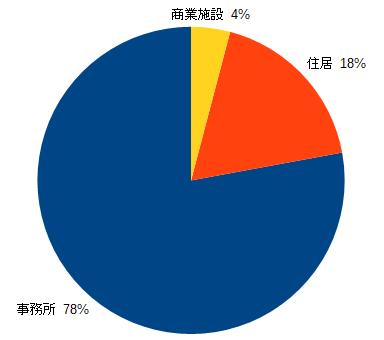

上図からは見ることが出来ませんが70%強が東京都であり地域的には集中しています。しかし日本西側には14%ほど物件が存在することと、保有する物件の種別が以下の通りの総合型であることから、全リート中で上位に来る分散されたリートと言える部分があります。

■分配金利回りは高め、価格は上昇傾向ではありますが…

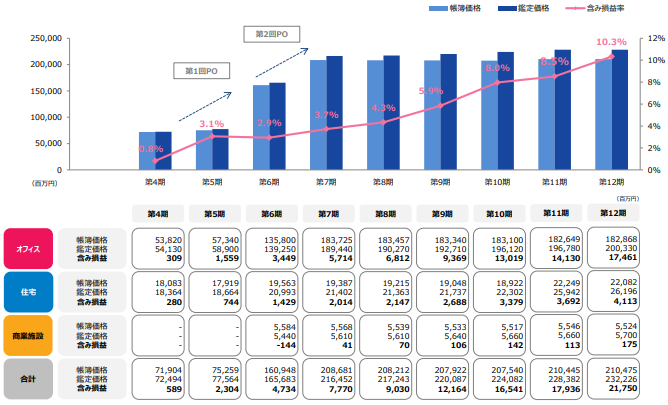

実は私の保有しているリートの中で2番目の含み益を抱えており、非常に安心して見ている事が出来る銘柄の一つではあります。直近では全リート中の価格騰沸落率でも1~3位に居るくらいの価格の上昇が激しい状態です。

また物件取得による資産の増強も適宜行っているリートです。それも含めて、下図の通り年々と含み損益率を増加させており、足場も固めつつあるという所です。

出典:日本リート投資法人 決算説明会資料(2018年6月期)

現状としては上手くやっているリートと言えますが、移得-ittoku-によるテナント状況の変化や、物件の売却・購入による資産運用の拡大と維持ができなければ今後の展開によって値動きの方向性が変わる可能性を含む銘柄であることを忘れてはなりません。

また価格上昇が続いたため一口の価格が35万近くと高くなり、手を出すには少々お値段が張るようになってしまった銘柄ではあります。

私は過去から保有しているリートであり、分配金と価格上昇の両方の恩恵を受けている頭の上がらない銘柄であり、今後も継続して保有し続けようと考えています。

■終わりと注意

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。