今回は積水ハウス・リート投資法人を紹介していきます。

では早速内容を記載していきますが、情報については2020年1月29日時点でのデータとなります。

概要

住宅で有名な積水ハウスをメインスポンサーとするリート。また、2018年に積水ハウス・レジデンシャル投資法人と合併したという背景があります。

その当時、積水ハウス・リート投資法人は事務所・商業施設・ホテルを投資対象としており、そして資産規模は約2069億円。

変わって積水ハウス・レジデンシャル投資法人は住居を主体としており、資産規模は約2007億円。

この2つが合併し、資産規模が4000億円の大型リートへと変貌しました。合併後も上手く稼働しているようです。

また比率の関係から住居が多めのリートとなっていますが、もともと両投資法人が物件が違うものを保有していた事もあり、比率は悪くありません。

各データから見る積水ハウス・リート投資法人の状態

| 項目 | 情報 |

| 投資口価格 | 91,900円 |

| 決算月 | 4月 / 10月 |

| 分配金利回り | 3.54% |

| 物件取得額合計 | 5271億円 |

| 物件数 | 119棟 |

| NAV倍率 | 1.13 |

| NOI利回り | 4.30% |

| 有利子負債比率(LTV) | 44.57% |

| 含み損益率 | 12.52% |

| 構成 | 総合型 |

| 格付 | R&I:AA- JCR:AA |

| 築年数 | 10.01年 |

| 前期平均稼働率 | 97.7% |

物件取得額は5271億円の大型規模リートに属しますが、住居を多く含むことから物件数は119棟とそれなりの数となっています。

そしてNOI利回りは4.30%で、総合型でも住居を多く含む事を考えると小さい数値と言ったところですが、しかし築年数がかなり若いことを含めてこの数値は仕方のないとも言えます。

含み損益率は12.52%と良い方ではあります。またNAV倍率は1.13と少し高めの推移となっており、他の諸々の数値から高く推移することは納得できる部分ではあります。

そして有利子負債比率については44.57%とそれなりに高い状態ですが、資産規模が大きい事もあってさほど気になる数値ではありませんが、今後は50%を目指すとのことです。

ただ築年数については10.01年と物件数が多い中で非常に若めと言えます。これは一番古い物件でも竣工が1990年台は2件だけであり、それ以外は2000年台の物件となっていることが要因となっていますが、この点が今後の強みとなっていく事を期待したい所です。

そして稼働率は97.7%と高めであり、現在のところは非常に良好といえます。複数ある資産の中で住居が96.9%と一番低い状態ではありますが、住居でこの数値付近を維持できているため上手く管理されていると言えます。

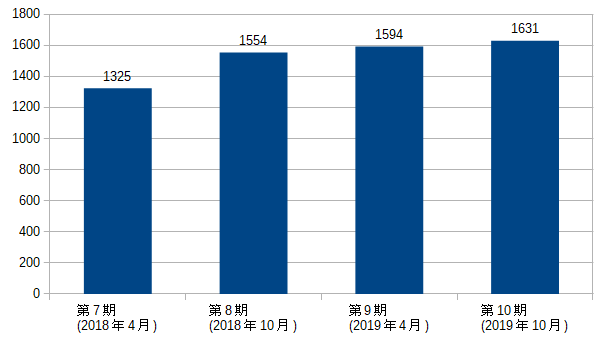

分配金履歴と物件データ

※第7期は2分割後の分配金を記載しています

分配金は増加傾向で、右肩上がりの傾向が続いています。基本的には「物件売却益で急激な増加→次期から減少」という形になるような運用はしていないため、個人的には好感が持てます。

また、第10期にこのリートが目標としていた1600円を到達しています。今後もこの調子で右肩上がりの調子で頑張って欲しい所です。

取得額比率

| 住居 | 46.8% |

| 事務所 | 29.5% |

| ホテル | 14.0% |

| その他 | 9.8% |

合併前の積水ハウス・レジデンシャル投資法人が住居主体であったため、その関係から住居は多めです。

地域別

| 東京 | 62% |

| 中部・近畿 | 30.8% |

| その他 | 4.2% |

| 関東地区 | 3% |

東京の比率は高めですが、しかし西日本側への比率も悪くありません。

東京付近の比率が高い事は、物件の価値が高く推移しやすいことが予想されるため良いことでもあるのですが、自然災害等の観点から望ましくないため、適度な分散で良いと言えます。

上位物件

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | ガーデンシティ品川御殿山 | 720億円 | 13.65% | 事務所 |

| 2位 | 本町ガーデンシティ(オフィスビル部分) | 558億円 | 10.59% | 事務所 |

| 3位 | 御殿山SHビル | 515億円 | 9.77% | インフラ施設 |

| 4位 | 本町南ガーデンシティ | 440億円 | 8.35% | 事務所 |

| 5位 | 赤坂ガーデンシティ | 287億円 | 5.45% | 事務所 |

旗艦物件のガーデンシティ品川御殿山は720億という凄まじい高価値の物件です。ちなみにこれは全リート中で5位に位置するくらいであり、非常に価値の高い物件を保有している印象です。

上位5件のうち御殿山の物件が2件ありますが、御殿山と言えば品川駅の近くとなっています。品川駅はリニアの発着駅としての活躍が見込まれている事から、この先も期待できる駅なのですよね。ちなみに第3位の御殿山SHビルはデータセンターだったりします。

総括

投資口価格が高くなってしまったことから分配金利回りが減少傾向にありますが、個人的には好印象のリートです。

築年数が少ない事もそうですが、一部の数件を除いて基本的には物件の含み益が高いことなどは強みと言えます。要所を抑えた物件を保有している点も良いですね。

また分配金を綺麗な右肩上がりで描いていることは非常に好印象。個人的には物件売却益による一時的な分配金の急増があまり好きではないため、そのような運用が見受けられない所が良い点です。

ただし気になる所を挙げるとすれば、NOI利回りがちょっと低めに見える部分くらいでしょうか。住居の比率を今後はどの様に調整するのかも気になります。しかし全体的に若い物件の維持と含み益さえしっかりしていれば良いと考えますが、この点は継続的なチェックが必要そうです。

終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。