今回のブログ記事は、ディフェンシブ系ETFとも言える生活必需品セクターにおいて、先進国という広い範囲で投資可能なiシェアーズ グローバル生活必需品ETF(KXI)を紹介していきます。

KXIは日用品、飲料、食品、小売業などの生活必需品系のセクターで構成されており、米国を主体として先進国企業に投資が可能なETFとなります。

早速内容を記載して行きますが、本記事の情報は2018年11月18日時点での情報となります。

基本情報

| 対象インデックス | S&P Global 1200 Consumer Staples Sector Index |

| 構成銘柄数 | 87 |

| 分配金利回り | 2.48% |

| 経費率(信託報酬) | 0.47% |

| 分配頻度(基準月) | 6月、12月 |

| 投資対象 | 先進国 |

信託報酬は0.47%と実はそこそこの高さであり、少し気になってしまうことは否めませんが、セクター特化系のETFであること、様々な先進国の生活必需品セクターに投資可能であることを考えると、仕方がない部分はあります。

そして分配金は年2回受け取ることが可能です。米国ETFの中では珍しく少ない頻度ですが、恐らく安定した配当金を出すためにこの頻度に設定していることと推測はしています。

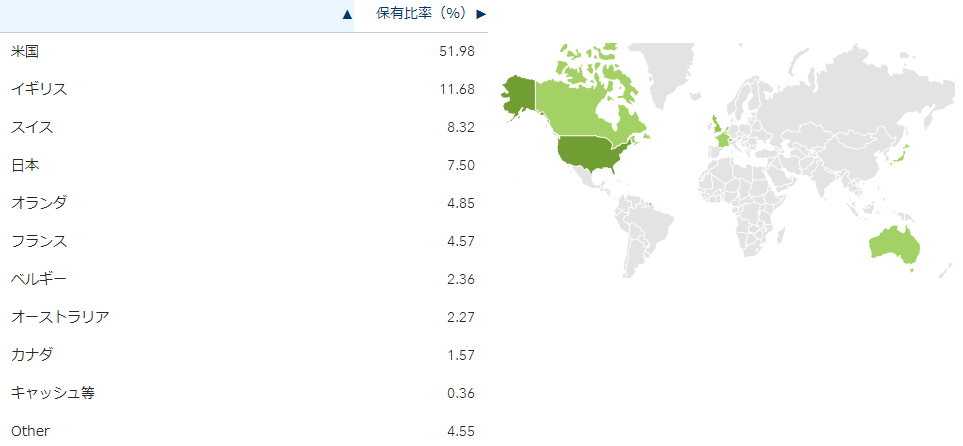

構成国-米国が主体

米国が51.98%と高いことから、米国主体で構成されていることが分かります。次いてイギリスとスイス、日本は4位です。

半分米国で、その他の国々といった構成をしています。

上位10銘柄

| 順位 | 保有銘柄 | 国 | 構成比 |

| 1 | ネスレ | スイス | 7.82% |

| 2 | プロクター&ギャンブル | 米国 | 7.13% |

| 3 | コカ・コーラ | 米国 | 5.83% |

| 4 | ペプシコ | 米国 | 4.87% |

| 5 | ウォルマート | 米国 | 4.36% |

| 6 | フィリップモリス | 米国 | 4.08% |

| 7 | アルトリアグループ | 米国 | 3.31% |

| 8 | コストコ | 米国 | 3.08% |

| 9 | ユニリーバ | イギリス | 2.87% |

| 10 | ディアジオ | 米国 | 2.69% |

1位はネスレが君臨しており、米国企業を抑えての順位であるためその影響力の大きさが伺えます。

ただ、そもそも国の構成としてアメリカの比率が高く設定されていることから、上位10銘柄の多くは米国企業で構成されている状態です。

もちろん日本企業も幾つか含まれていますので、折角ですからその上位12銘柄を確認していきましょう。

| 順位 | 保有銘柄 | 構成比 |

| 1 | セブン&アイ・HLDGS | 1.08% |

| 2 | 花王 | 1.06% |

| 3 | 日本たばこ産業 | 0.88% |

| 4 | 資生堂 | 0.79% |

| 5 | キリンHD | 0.63% |

| 6 | イオン | 0.63% |

| 7 | アサヒグループHLDGS | 0.61% |

| 8 | ユニ・チャーム | 0.37% |

| 9 | ヤクルト | 0.35% |

| 10 | 明治HLDGS | 0.34% |

| 11 | 味の素 | 0.30% |

| 12 | キッコーマン | 0.29% |

セブンが1位、花王が2位、JTが3位という選出がされており、将来性も考慮の上で企業規模も含めて選択されているイメージです。個人的にはヤクルトが存在することが面白いとは考えています。

なお12銘柄を選出した理由は、ただ単に味の素とキッコーマンを入れたかっただけです…

セクター比率

| セクター | 比率 |

| 食品・飲料・タバコ | 56.11% |

| 家庭用品・パーソナル用品 | 24.35% |

| 食品・生活必需品小売り | 19.18% |

| キャッシュ等 | 0.36% |

食品・飲料・タバコという一括りではありますが、構成は半分以上となっています。多少という表現が良いかもしれませんが消費の落ちづらいセクターで構成されています。

他の生活必需品セクターや、S&P500との比較

今までの実績を確認することを目的として、他の有名な生活必需品セクターETFと、米国企業に投資可能なS&P500のトータルリターンを確認していきましょう。なおデータはmyINDEXより取得しており、2018年10月末時点でのデータとなります。

| ETF インデックス |

年率平均 | |||

| 1年 | 3年 | 5年 | 10年 | |

| KXI | 1.7% | 4.7% | 5.3% | 10.0% |

| VDC | 10.8% | 6.8% | 8.2% | 11.9% |

| XLP | 9.8% | 6.8% | 8.6% | 11.8% |

| S&P500 | 7.3% | 11.5% | 11.4% | 13.2% |

KXIは基本的に他の生活必需品セクターETF(米国のみ)にリターンが負けておりますが、2017年などは米国の株価上昇が異常であったことを踏まえると、仕方がないという一言で一蹴できる程かなとは思っています。

なぜならKXIは先進国への分散性という特徴を持ちますので、

- 分散=リスク軽減

- 分散=リターン減少

という2式が綺麗に反映されている商品と考えれば、個人的に納得できるものと考えています。しかし10年というリターンを見ると、どれも近似してくるという点については面白い特徴ではあるでしょう。

ただ構成国のうち、何処が下落するのか、上昇するかは予想が付きませんので、今後の推移によってまた変わる可能性があるということを、念頭に置く必要があります。

総括

ディフェンシブ系と呼ばれる生活必需品セクターを保有することは、他の好調なセクターと比べて少々退屈となる可能性もありますが、それなりに腰を据えて保有していく必要があるという印象です。

リターンについては、米国の金利上昇の期間を含めて難しい期間が出てくることは否めませんが、先進国という広い範囲での生活必需品セクターに投資が可能となるため、その点が強みになってくる部分だとは思います。

信託報酬が高めであるという欠点はあるかもしれませんが、十分に魅力的なETFの一つだと考えます。

終わりに

投稿した全ての米国株・ETFの評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

また月並みではありますが、投資は政治・経済に大きく左右される先の見通しが極めて困難で混沌とした世界であるため、確証が得られません。そのため投資は自己責任でお願いしてしまうことをご容赦ください。