貯蓄から資産形成へ。これは日本国政府が掲げている目標の一つですが、その目標に繋がる理由について、インフレという観点から今回のブログ記事は記載して行きます。

インフレは厄介。でも必要で必須

特にインフレについては致命的に厄介で、これは経済の構造上を考慮すると必ず起こさなければならない必須条件です。

インフレ起こさなければならない理由を1点挙げるとすれば、日本国政府の膨大な借金を緩和する必要があることがあります。インフレとならなければ政府が過去に背負った借金を減らすことができなくなるため、財務は更に圧迫される方向へと推移します。

もちろんインフレによって税収を増やすという意味を勿論含みますが、日本国の財務体質からみるとインフレが必須となっているのが、昨今の日本です。

インフレによって現金の価値は減少する

インフレが個人に対してどの様な影響を与えるかと言うと、貯蓄しているだけで財産が吹き飛ぶという本末転倒な仕様となっています。

当然ながらインフレ率によってインフレの影響は変わってきますが、例として挙げるとすると、1000万を銀行口座に預けておくと20~30年後には価値が半分以下となる可能性もあるわけです。

なお日本のインフレ率については、2017年はIMF発表値で0.47%と低い方を推移していますが、政府の目標としては2%を掲げています。ちなみに2018年はかなり変わった値になりつつありますが、それは後述といたします。

そして今回は政府が掲げているインフレ率2%によって生じる影響が、どれだけマズイことなのか、20年後の物価はどの様に変化するのかを表にして見て行きましょう。

| 年数 | 飲み物 | 弁当 | 映画券 |

| 0 | 130 | 400 | 1800 |

| 1 | 132.6 | 408 | 1836 |

| 2 | 135.25 | 416.16 | 1872.72 |

| 3 | 137.96 | 424.48 | 1910.17 |

| 4 | 140.72 | 432.97 | 1948.38 |

| 5 | 143.53 | 441.63 | 1987.35 |

| 6 | 146.4 | 450.46 | 2027.09 |

| 7 | 149.33 | 459.47 | 2067.63 |

| 8 | 152.32 | 468.66 | 2108.99 |

| 9 | 155.36 | 478.04 | 2151.17 |

| 10 | 158.47 | 487.6 | 2194.19 |

| 11 | 161.64 | 497.35 | 2238.07 |

| 12 | 164.87 | 507.3 | 2282.84 |

| 13 | 168.17 | 517.44 | 2328.49 |

| 14 | 171.53 | 527.79 | 2375.06 |

| 15 | 174.96 | 538.35 | 2422.56 |

| 16 | 178.46 | 549.11 | 2471.01 |

| 17 | 182.03 | 560.1 | 2520.43 |

| 18 | 185.67 | 571.3 | 2570.84 |

| 19 | 189.39 | 582.72 | 2622.26 |

| 20 | 193.17 | 594.38 | 2674.71 |

もし2%のインフレが20年間続いた場合は、ペットボトルの飲み物は200円を出さなければ購入することが出来ず、お弁当は四捨五入で595円となるため500円というワンコインでの購入が不可能となります。

そして映画を見る際には2000円を出せば見ることが出来たのに、20年後は3000円を出す必要があります。価格の高いものは更に値が上がり、場合によっては今まで庶民感覚で享受出来てきたサービスが、富裕層のサービスとなる可能性も出てきます。

この通り2%のインフレが継続するとかなり生活に影響が出るという事です。そしてもし20年後のお金の価値を、現在の価値に当てはめると、以下の通り凄まじく価値が減っているという事になります。

- 現在価値:1000万

- 20年後を想定した価値:543万

つまり我々が1000万貯金して、そのまま20年間放置すると543万の価値へと減る可能性があるということです。

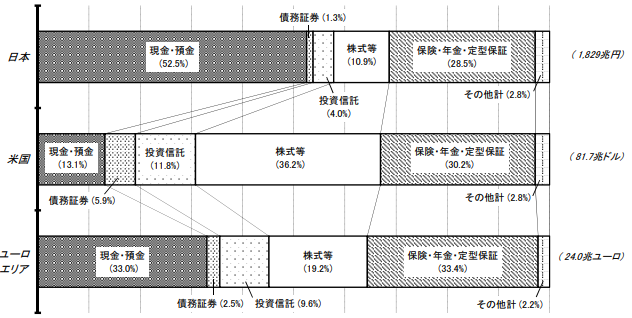

米国と欧州と比較して、日本は現金保有率が高い

日本銀行から、家計の金融資産構成について資料が展開されていますので、まずその内容を確認しましょう。

出典:日本銀行調査統計局

日本国民は52.5%と現金の保有率が高く、米国の13.1%と欧州の33%と比較するとかなり低い値です。

これがマズイと言われるところは、現金を多く保有している日本国民はインフレに非常に弱いということになりますので、時間が経てば経つほど現金の価値が減り、日本国民の財産が減っていく可能性が高いという事になります。

実際のところ、この表を参考にした解釈は様々な視点によって変わるため難しい所がありますが、1点だけ私が解釈している内容としては、

米国は現金が13%低く、53.9%という投資による資産運用である意味攻めの強い状態となっており、株式市場などが暴落すると致命的な状態になりやすいが、インフレの対策は出来ている。

しかし逆に日本国民は現金が52.5%であるため株式市場の暴落などによる影響には強いが、インフレにはかなり弱い、という解釈をしています。

日本国民の現預金はインフレによって価値を失う

日本国民はかなりざっくりとした計算で1000兆円近くの近くの現預金があります。

これを先ほどの20年後を想定した価値に当てはめると、1000兆円⇒543兆円となるわけで、日本国民の財産は流動すること無く静かにインフレによって財産を失っていき、貧乏になっていくというゾッとするようなストーリーが描けてしまいます。

そのためインフレ対策を促す必要があり、それが国の政策としている「貯蓄から資産形成へ」という図式へと繋がるわけです。

そして日本は少しづつインフレしているが、それに応じて給料が上がらず、加えて税金は上がるというヤバい問題を抱えています。つまり将来を考えても懐に入るお金は減り続ける一方です。

そのことも併せて、お金の運用に対して自身で対策を打たなければなりません。それを含めて貯蓄から資産形成となるのです。

日本政府がインフレ政策を取っている上に、米国は順調にインフレしている

ちなみにIMFが発表した2018年の日本のインフレ率ですが、2018年10月時点での発表で1.2%となっています。

基軸通貨のドルを管理する米国自体が2%近くのインフレをしていますから、米国から輸入する商品だけの話をすると、インフレによって値段が上がった品目を買い付けることになるため、日本もそれに引っ張られる可能性があります。

更に悪いことに、昨今は円安というダブルパンチもあるため、輸入する商品はそれに上乗せされた形で買い付ける必要があります。

そのため1.2%で済んでいるだけかなりマシな方だと個人的には考えていますが、米国のインフレと円安が継続すれば日本もおのずと引っ張られる可能性があります。

ただ原油などの価格、経済状況、情勢、金利差などによって推移が変化するため、一概にインフレが続くかは難しい所です。

貯蓄から資産形成へ。リスクも当然ありますが、環境は整えられている

株式などに投資を行う事になりますから、当然ながらそのリスクを背負うことになります。それは市場の暴落リスク、為替リスク、信用リスクなどキリがありません。

そのため当然ながらインフレに負ける位のマイナスとなることもありますが、長い年月を運用することによってインフレという強大な敵に打ち勝っていく必要があります。

その手段として資産運用のフィールドが用意されており、昨今では金融庁がその身を削って様々な制度を整えて下さっています。

それはNISA、つみたてNISA、ジュニアNISA、iDeCoなどの非課税口座が挙げられ、それに対応する投資信託やETFなどがリリースされつつあります。

もちろんこれは金融庁の主導によるものではありますが、証券会社もそれに応じる形で環境を整備して下さっているという事です。

その環境を活用し、今後は資産運用を形成していく必要があるでしょう。なお今後の社会的な問題は、そのリテラシーの教育と、資産運用の比率をどの様に基準として取っていくかという観点が重要になります。