今回はひふみプラスの私的評価を記載していきます。このファンドはその成績の高さからブログなど様々な方面で取り上げられている超有名な投資信託です。その運用成績の高さから資金の集まり方も凄まじく、数多くのユーザが付いている状態であり、結果として純資産も桁違いに高くなっています。

非常に人気があるファンドではあるのですが、ユーザが多いということは注目度が高いことを意味するため、運用成績によって様々な意見が飛び交うことがあります。しかしその中では普段では知ることの出来ない知識が得られたりと、私は非常に注目しているファンドです。

では内容を記載していきますが、本記事の情報は2018年9月23日での情報となります。

ひふみプラスの商品概要

| ファンド形態 | アクティブファンド |

| 参考指数 | TOPIX(配当込み) |

| 信託報酬 | 1.0584% |

| 実質コスト | 1.357% |

| 販売手数料 | ノーロード |

| 投資信託の分配金 | 今のところなし |

| 投資対象 | 日本・米国 |

| 構成銘柄 | 238 |

| 純資産 | 6528.99億円 |

純資産は圧巻の6528.99億であり、恐ろしい程に資金の流入が伺えます。ただ全投資信託中で最高とまでは行かず、実は毎月分配型の諸先輩方がまだ首位に君臨しています。

実質コストは1.357%ですが、アクティブファンドは様々な方面から情報を仕入れたうえで投資方針を決定するため、その構造上から売買の手数料と人件費がインデックスファンドより掛かることからこのコストは当然ではあります。また成績は情勢の関係から直近は冴えない部分もありますが、長期で見ると良い状態と言えることから、このコストでも十分安いとも言えます。

そして形態はアクティブファンドのため参考とする指標はTOPIXですが、構成銘柄は238とかなり絞られており、また最近は米国株の比率を徐々に増加させ国際的な立ち回りを持ちつつあります。

また構成は以下の通りとなっています。

| 上位10銘柄 | 比率 |

| AMAZON | 2.3% |

| VISA | 2.0% |

| MICROSOFT | 1.9% |

| 光通信 | 1.9% |

| コスモス薬品 | 1.9% |

| 東京センチュリー | 1.8% |

| ネットワンシステムズ | 1.7% |

| ダイフク | 1.6% |

| ガンホー | 1.5% |

出典:ひふみプラス 月次レポート

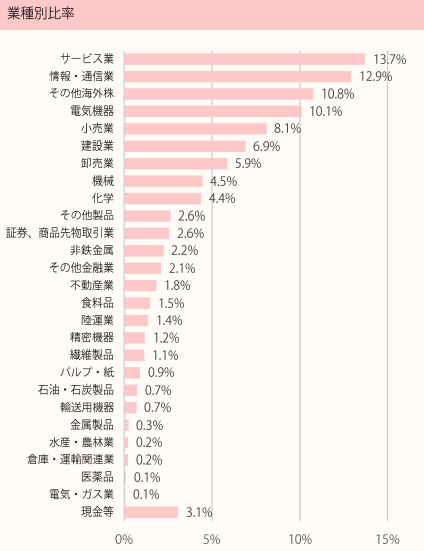

上位10銘柄に米国株が入り込み、その存在感を出しつつあります。そしてセクター分類は構成銘柄238という少ない銘柄数の中から投資するポイントを押さえ、バランスを取って分散させているイメージです。

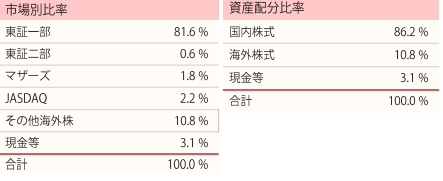

次は市場や資産分配の比率です。

出典:ひふみプラス 月次レポート

基本的には東証1部で構成されており、その中で上位10銘柄だけを見ると意外と大型株志向に移りつつあることが伺えます。また海外株式を10%と徐々に増やしており、状況によって今後はその比率を少しづつ増加させていく予定との事です。

またひふみは状況に応じて現金の比率を制御する運用方針を示しているのですが、直近では現金を3.1%と少なめにし、残りを株式として非常に多い比率で割り振っているため、かなり強気な方針を取っている状態が見受けられます。

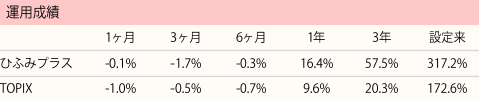

成績は長期で見ると非常に高い

参考指標とするTOPIXと比較すると以下の通りとなっています。

出典:ひふみプラス 月次レポート

ひふみプラスはその成績の高さから注目を浴びていましたが、最近は貿易戦争によりボックス相場化していたことと、ひふみプラスが多く抱える日本株の値上がりがパッとしなかったため1~6ヶ月の成績は芳しくありませんでした。しかし1年以上の長期で見ると素晴らしいリターンです。

参考指標とするTOPIXは日本の全個別株式に投資するインデックスになりますが、ひふみは海外株式も導入している事から少々色合いが変わってきそうとは考えていますが、今後もTOPIXを上回るリターンを叩き出すことを祈るばかりです。

また私は、ひふみはその純資産の大きさなど様々な意見があり、投資の方向性がどの様になるか予想が付かなかったため、あまり投資を行っていませんでした。

同一商品にひふみ年金と、ひふみ投信がある

同一商品としてひふみ投信、ひふみ年金というものがあります。実質的には両方とも運用を行うファンドが同一であるため、全く同じ商品といっても過言ではありません。ただ購入する方法によって変わります。

ひふみ年金についてはiDeCoにて購入可能な商品として、購入方法を差別化しています。

ひふみ投信も、ひふみの会社であるレオスキャピタルワークスにて口座を開設し、入金・投資信託購入を行う販売形態として差別化しています。

しかし、長期投資において大きく色合いの変化がでるのがひふみ投信で、その理由は資産形成応援団というサービスの存在です。これはひふみ投信にて5年以上継続して保有した口数分に対して年率0.2%の還元が行われ、さらに10年以上継続は年率0.4%の還元をするという、変わったシステムを持っています。

途中でつみたて購入をした際など、5年経過していない口数分には還元されないという少々ややこしい構成をしているため注意が必要です。またこの還元は雑所得として算出されるため、確定申告絡みに影響がでることから予め理解と覚悟をしておく必要があります。

総括

非常に素晴らしい成績を残しているひふみですが、その成績は取締役である藤野英人さんとその運用チームの手腕に左右されることとなります。そのためひふみをどこまで信用できるかが、この商品に投資する際には試される部分となることでしょう。

個人的に少々気になる所は、過去には日本の小型株を主体で運用していましたが、その後は米国の大型株を導入するなど運用方針を変更している事です。

純資産の増大などが原因かは分かりませんが、かなり手探りで投資を行っている印象を受けています。これによって今までの急激な成績の上昇となるよりは、ボラリティの高いファンドになるのではないかと見ています。

ひふみに全ての信頼を預け、100%の投資を行うのもかなりの勇気が必要です。私としてはアクティブファンドであるひふみプラスに100%投資のはリスクがあるように見受けられるため、ポートフォリオに組み入れるのであれば10~40%のレンジで比率を制御した方が良いかなとは考えています。

そして最後に、このひふみは2017年にカンブリア宮殿にて放送されて知名度を大きく上げました。厳しい意見などに晒される環境にあるほど、ユーザ数は凄まじいものと推測しますが、今後も皆様に愛される投資信託であり続けることを切に願うばかりです。

■終わりに

投資信託の評価記事一覧を以下に貼り付けておきますので、お時間がある時に見て頂ければ幸いです。

そして月並みではありますが、投資は政治・経済に大きく左右される先の見通しが極めて困難で混沌とした世界であるため、確証が得られません。そのため投資は自己責任でお願いしてしまうことをご容赦ください。