今回のブログ記事は、MHAM新興成長株オープンの私的評価を記載していきます。

なおこの商品はアセットマネジメントOneより提供されており、そしてみずほ投信投資顧問(旧MHAM)から名称を引き継いでいるため、商品名にMHAMという名前が付いています。また愛称としてはJ-フロンティアです。

では内容を記載していきますが、本記事の情報は2018年10月6日での情報となります。

MHAM新興成長株オープンの商品概要

| ファンド形態 | アクティブファンド |

| ファンド方式 | ファミリーファンド |

| 信託報酬 | 1.836% |

| 実質コスト | 1.986% |

| 販売手数料 | ノーロード |

| 投資信託の分配金 | あり |

| 投資対象 | 日本 |

| 純資産 | 772.37億円 |

純資産は772億という、アクティブファンドでもかなり人気のある商品で、2017年より凄まじい成績を叩き出したことから何百億という資金が流入したため、急激に人気が出た投資信託です。

アクティブファンドであるため信託報酬は中々の高さに設定はされており、実質コストもが1.986%と高めです。ただ運用成績が素晴らしいためこのコストでも安いと言えるくらいではあります。

そしてこの投資信託では分配金が発生します。もちろん分配金の出ない方が再投資の観点から圧倒的に良いのですが、基準価格自体は上手く上昇しているためその点は問題ないと言える状態です。またその分配金と成績の推移は以下の通りとなります。

| 決算日 | 分配金 | 落基準 |

| 2018年02月26日 | 1,000円 | 21,202円 |

| 2017年02月24日 | 1,000円 | 14,070円 |

| 2016年02月24日 | 1,000円 | 11,166円 |

| 2015年02月24日 | 800円 | 10,818円 |

| 2014年02月24日 | 250円 | 10,263円 |

| 2013年02月25日 | 0円 | 6,382円 |

| 2012年02月24日 | 0円 | 5,060円 |

2012年の基準価格はかなり低いですが、その後は異常な成長を続けています。分配金は1000円というかなり大きい額を出しながらも、これだけの基準価格を上げています。

そもそも世界が好調な相場である期間の中で、日本株もアベノミクスの恩恵を受けていたというかなりの異常相場ではありましたが、その流れに乗って小型株での成長をかなり上手く取り込めたことは、相当な運用手腕を持っていることと評価が出来るでしょう。

そして分配金は、成績の悪い年は出さないようにして、良い年については結構な額の分配金を排出しています。そのため基準価格下落の継続がないことをからタコ配は制御されていると言えます。

再投資の観点から出来れば出さない方針とするか、このまま継続して制御を行って欲しい限りですが、小型株主体であることから、ひふみの様に極端な純資産増加による市場介入への影響を考えると、適切に分配金として出すことも一つの手段として歓迎されるのかもしれません。

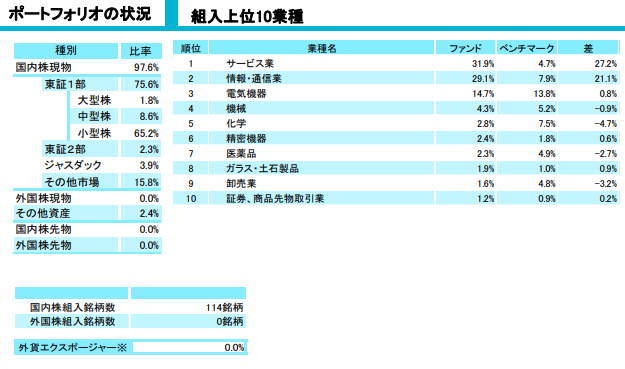

次にセクター比率は以下の通りとなっています。

出典:MHAM新興成長株オープン 月次報告書

投資対象を極端に小型株寄りとしており、また組み入れ銘柄数は114と多少は分散させつつも絞って投資をしていることから、シャープな投資でリスクをとってリターンを目指す印象です。

基本的には日本株しか組み入れておらず、東証1部の小型株を主体としています。外国株としての枠が月次報告書に記載されているため、純資産が異常に増え続けたり、市場に変化があった場合には米国株の組み込みなどもあるのかもしれません。

続いて組み入れ銘柄数を確認しましょう。

| 銘柄 | 比率 |

| バリューコマース | 1.7% |

| オロ | 1.7% |

| ソネット・メディア・ネットワークス | 1.5% |

| オープンドア | 1.5% |

| ネットワンシステムズ | 1.5% |

| ゼンリン | 1.4% |

| セック | 1.4% |

| ベクトル | 1.4% |

| MS-JAPAN | 1.4% |

| ジャパンマテリアル | 1.4% |

上表を見ると小型株主体であることが分かりますが、多くの銘柄が非常に高い株価上昇となったものであるため基準価格の上昇も頷けます。

成績が良い他のアクティブファンドとの比較

アクティブファンドで有名なところは他に幾つか挙げられますので、比較して今までの実績を確認していきましょう。もちろん分配金込みのリターンであり、また情報は楽天証券から取得しております。

| 投資信託 | 年率平均 | ||

| 1年 | 3年 | 5年 | |

| 東京海上・ジャパン・オーナーズ | 51.26 | 31.58 | 25.07 |

| ひふみ | 16.62 | 18.96 | 19.29 |

| MHAM新興成長株オープン | 34.11 | 30.15 | 25.36 |

1年リターンだとその差が顕著に出てきますが、東京海上より低いリターンとなっています。ただし長期間では同一のリターンに収束するような動きです。

しかしひふみと比較すると全期間でリターンが高く、特に1年に至っては致命的に差が出ている状態です。ただMHAMと東京海上は取ったリスクが上手く嵌ったため高いリターンを得ている部分も見受けられますので、その差が出たという事でしょう。

今後は同様のリターンを得る事が出来るかというと、インデックス系と比較しても難しい期間が出てくると認識を持っています。ここは更に長い時間を掛けて評価する必要がありそうです。

またひふみは元々は小・中型株の投資を主体としていましたが、今は大型株や海外株式を結構に導入していることから、今後はそもそもの投資の方向性が異なると推測しています。またつみたてNISAで購入可能であったり、一部の証券会社ではiDeCoにて購入可能ということも、販路の観点からかなり異なってきます。

総括

運用成績は非常に優秀ですが、小型株を主体としてリスクを取っており、かつ株式100%の投資信託であるためリセッション時には50%以上の下落を覚悟しなければなりません。また分配金が出る投資信託です。

これだけ成績が良い理由としては2017年の異常な上昇相場でかなり上手く運用できたことが挙げられるため、今後も継続するかは不明です。今後は市場環境の変化や、不適切な株を運用してしまった場合はかなりの下落も考えられるでしょう。

そしてこの投資信託はつみたてNISAでは購入できず、非課税口座ではNISAでしか購入できないことも注意点です。

そのため資金を投入する際はリスクを認識した上で、ポートフォリオに組み入れるのであれば10~30%のレンジで比率を制御した方が良いかなとは個人的に考えています。

また成績の良いアクティブファンド全般に言える話ですが、暴落時においては激しい資金流出が想定されます。また基本的には小型株を主体としていることから、流動性リスクも存在します。

■終わりに

投資信託の記事も数が集まりましたので、一覧のページを作成しました。

月並みではありますが、投資は政治・経済に大きく左右される先の見通しが極めて困難で混沌とした世界であるため、確証が得られません。そのため投資は自己責任でお願いしてしまうことをご容赦ください。