今回はeMAXIS Slim国内債券インデックスの私的評価を記載していきます。

なお本商品に関してはつみたてNISA対象外であり、iDeCoでも購入可能なところはありません。

では内容を記載して行きましょう。なお、本記事の情報は2018年7月23日での情報となります。

■eMAXIS Slim国内債券インデックスの商品概要

日本の債券市場の値動きに連動する投資成果を目標とする商品です。多くは日本国の債券を購入しますが、地方債や事業債などにも投資する商品となります。

また使用するインデックスは以下の通りです。

- NOMURA-BPI(総合)

他社の多くの商品でもこのインデックスは多く使用されており、実績も申し分ありません。もちろん配当込みのインデックスとなります。

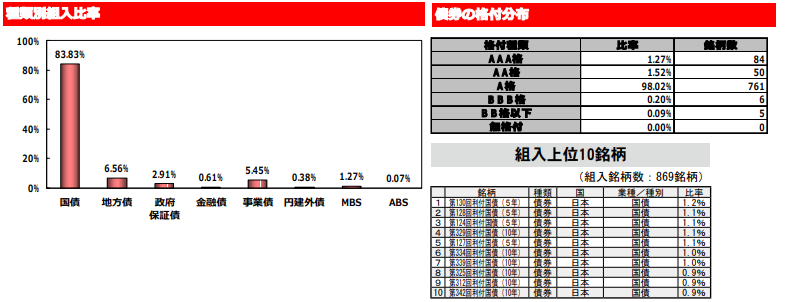

また構成は以下の通りとなっています。

出典:eMAXIS Slim国内債券インデックス 月次レポート・運用報告書

出典:eMAXIS Slim国内債券インデックス 月次レポート・運用報告書

日本国債は83.83%と当然ながら多くを占めております。また海外の債券にも僅かながら割り振っていますが、これはインデックスに合わせる目的も含まれています。上位組み入れは日本国債の5年~10年債で構成されていますが、それ以外の国債が多く含まれます。

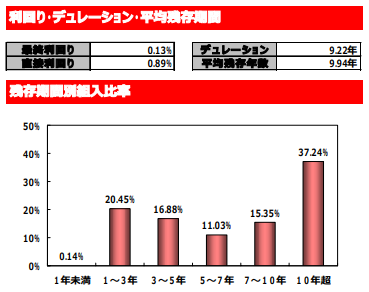

次に利回り・デュレーション等は以下の通りとなります。

出典:eMAXIS Slim国内債券インデックス 月次レポート

日本国債自体は利回りが低いためデュレーション9年と少々長めです。

直接利回りは償還を考慮せずに道中の利金のみを計算するものであるため、ここは債券の購入から償還までを計算した最終利回りを見ると、日本国債が多く占有しているだけあって最終利回りは0.13%と非常に少な目です。

ただ現状の日本国債における金利は以下の通りとなっている事から、利回りは十分に確保されている状態ではあります。

| 基準日 | 1年 | 5年 | 10年 |

| 2018/07/23 | -0.11% | -0.08% | 0.09% |

なお2018年04月25日に決算がありましたが、その際に分配金は出ておりません。設定日が2017年02月27日という比較的に若い商品であるため一回の決算しか通過していませんが、課税繰り延べの観点から今後も出ないことを祈りましょう。

■他のeMAXIS Slimシリーズ一覧との比較

| ファンド名 | カテゴリ | 1年間 リターン |

信託報酬 | 純資産総額 |

| eMAXIS Slim国内株式(日経平均) | 株式 | ー | 0.17172% | 3.50 億円 |

| eMAXIS Slim国内株式(TOPIX) | 株式 | 9.15% | 0.17172% | 30.64 億円 |

| eMAXIS Slim全世界株式(除く日本) | 株式 | ー | 0.15336% | 15.11 億円 |

| eMAXIS Slim全世界株式(3地域均等型) | 株式 | ー | 0.15336% | 3.35 億円 |

| eMAXIS Slim先進国株式インデックス | 株式 | 11.85% | 0.11826% | 168.28 億円 |

| eMAXIS Slim米国株式(S&P500) | 株式 | ー | 0.1728% | 5.72 億円 |

| eMAXIS Slim新興国株式インデックス | 株式 | ー | 0.2052% | 73.59 億円 |

| eMAXIS Slimバランス(8資産均等型) | バランス | 4.68% | 0.1728% | 138.97 億円 |

| eMAXIS Slim国内債券インデックス | 債券 | 1.09% | 0.15012% | 17.78 億円 |

| eMAXIS Slim先進国債券インデックス | 債券 | 0.91% | 0.1836% | 21.45 億円 |

赤字とハッチングにて示した部分が本商品となります。1年リターンでは1.09%と好調な株式と比較すると低くなってしまいますが、債券らしい数字と言えます。ただ日本が低金利であると考えると、記事を記載している時点でのリターンという表現では上手いこと利益を乗せてくるインデックスです。

なおインデックスの過去データを参照した場合、リーマンショックを含む10年の期間とすると平均で年率2.2%のリターンが見込めることになります。ここに関しては後述します。

信託報酬は0.15012%であり、コストとしては非常に低く設定されています。純資産は17.78億円と少ないため償還の観点から30億以上は欲しいですが、通常の債券商品は景気が下降局面になると多く購入される性質を考えると、株式が好調である現時点でこれだけの資産であれば健闘している方と言えます。

■国内債券をこの商品で購入するのはどう見るか

この商品に多く含まれる日本国債は利回りが非常に低く、もちろん暴落時の耐性が強く安定はしますがリターンは限られたものになるでしょう。ただこのインデックス自体の実績では年に数%のリターンを出しており、優秀と言える部分もあります。なお、このインデックスの年率リターンは以下の通りとなります。(データはmyINDEXより取得しています)

| 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 | |

| リターン (年率) |

1.1% | 1.8% | 2.1% | 2.2% | 1.7% | 1.9% | 3.3% |

| 100円 投資 | 101 | 105 | 111 | 124 | 129 | 146 | 265 |

上記の通り安定して数%のリターンを出すことが期待できる点は優秀です。

債券の金融商品を購入する目的としては、主として景気後退などの株価下落などによる影響を考えてポートフォリオの防御力を高めることにあります。そのため相当な下落相場であれば、年間リターンで株式より利益を上げることだって可能になる場合もあります。

ただし本商品のような債券のみで構成されたものを超長期で保有した場合は、株式と比較して大きくアンダーパフォームする可能性が非常に高いことも忘れてはなりません。またつみたてNISAに指定されていないことも考慮する必要があります。

私としては日本国債を保有する場合は、日本国債の金利上昇による基準価格の下落やその他要因による価格変動に備えてリバランスが効くバランス型の2~8均等で債券を保有することを推奨します。

しかし、もしeMAXIS Slim国内債券インデックスを保有する場合は、非常に重要な資金などをサテライト的に隔離して、本当に元本が減るリスクを回避しつつ僅かな利を得ることを目的で保有するのであれば十分にアリな商品だと考えます。

■本商品に関連して、少し脱線した日本国債の状況を

注意しなければならないのが、日本国債は限界まで金利を下げているため債券の価格が高い状態ということです。これは日銀が金利操作を目的として、買いオペで国債を買い続けてその価格を上昇させ、結果として国債の利回りが非常に低いという状態になります。

ただこの買いオペで低くなった金利により、日本国債を買い続けて利益を得ていた国内の金融機関に大きなダメージを与えており、金融機関からは金利上昇の要望が昨今では叫ばれています。

そして金利が限界まで低いということは、残るは上昇するしか余地がないという事でもあります。そして今後の日銀の政策により金利が上昇した場合、それは国債価格が下がることを意味します。

もちろん債券の投資信託としては、保有している債券の価格が下がるため基準価格が下がります。そのためマイナスのリターンになるでしょう。

要は数年の視点だと金利は上昇する可能性があるため、基準価格が下落側に変動する要因がある、そのような状況にあることも理解しておいた方が良いという事です。ただ金利は日銀が制御しているため、致命的に急に上がる可能性は現状のところ低いとは考えます。

ただ株式市場の視点から見ると、次のリセッションに備えてある程度金利を上げておかないと下げ幅が無いということになり有効な金融緩和の手段が限られてくるため、それもまた株式市場サイドの視点ではマズイことになりますが、アベノミクスによる景気の環境では非常に難しい部分があります。

なお日本国債の金利が下手に上昇すると、日本の金融機関が海外に投資している資金が一斉に日本に向かう可能性もあるため、それは円高に繋がることもあることから日本国債の金利というものは世界の経済にも非常に重要な役割を占めています。

■終わりに

eMAXIS slimシリーズを含めた、全ての投資信託の評価記事を以下に貼り付けておきますので、お時間がある時に見て頂ければ幸いです。

そして月並みではありますが、投資は政治・経済に大きく左右される先の見通しが極めて困難で混沌とした世界であるため、確証が得られません。そのため投資は自己責任でお願いしてしまうことをご容赦ください。