今回は日本プロロジスリート投資法人を紹介していきます。

では早速内容を記載していきますが、情報については2019年6月27日時点でのデータとなります。

概要

このリートに関しては、とにかく異常に巨大なスポンサーを持つリートと言えます。何故なら、物流施設に関連した開発と運営においては世界最大規模である、アメリカ企業のプロロジス・グループをスポンサーとして持つからです。

このリートの特徴の一つとしては、物件一つ一つの価値が高いという事です。つまり価値が高い物件で固められているという事であり、これは数の多さではなく、強さで勝負するという方向性となるでしょう。

また少し面白いのが、保有する施設には屋上などに太陽電池パネルを備え付けており、保有する物件の電力使用量32%近くを発電しているという事です。(ただし電力を計測できた物件に限るため、誤差は生じる。また発電した電力は売却している)

そして将来の労働力不足の考慮を含め、自動化技術とロボットの導入を促進しているとのことです。

各データから見る日本プロロジスリート投資法人の状態

| 項目 | 情報 |

| 投資口価格 | 246,200円 |

| 決算月 | 5月 / 11月 |

| 分配金利回り | 3.64% |

| 物件取得額合計 | 5787億円 |

| 物件数 | 42棟 |

| NAV倍率 | 1.19 |

| NOI利回り | 5.50% |

| 有利子負債比率(LTV) | 36.84% |

| 含み損益率 | 18.64% |

| 構成 | 物流主体型 |

| 格付 | JCR:AA |

| 築年数 | 7.43年 |

| 前期平均稼働率 | 98.3% |

JCRからAAという高い格付を取得しており、また日銀が購入している銘柄です。

物件取得額は5787億円というかなり大型のリートではありますが、物件は42棟と絞った数になっており、このため前述の通り一棟それぞれの物件が強いと言えます。なお物流施設主体型のライバルであるGLPに関しては、似たような物件取得額で75棟となっていることから、プロロジスリートが持つ物件の強さが見て取れるでしょう。

なお含み損益率は18.64%と非常に高く、そしてNOI利回りは5.50%と物流施設主体型の中では平均値より高めの状態です。またNAV倍率は1.19と高めの推移となっており、投資口価格としては高い状態にある事が伺えます。

そして有利子負債比率については36.84%とかなり低めとなっており、足堅い財務である印象です。

築年数については7.43年とかなり若めです。物流施設主体型は築年数が低い銘柄が多いですが、プロロジスリートは物件数が多いにも関わらずこの値であるため、その点は良い部分です。そして稼働率は98.3%と比較的に良好ではあります。

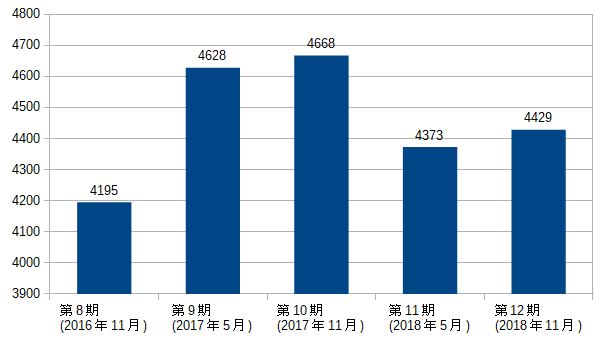

分配金履歴と物件データ

第9期~第10期には分配金が上昇していますが、これは2物件の売却を行っているため、その利益が上乗せされたためです。しかし物件の取得は随時行っているため、第11期からは分配金が減少することなく着地させています。

このため、今のところ分配金は増加傾向にあると言えます。しかし第13期~第14期の分配金については横ばいになるとの予測もあり、その点は注意です。

取得額比率

| 物流施設 | 100% |

物流施設以外が混ざっているようなことはなく、100%の比率となっています。

上位物件

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | プロロジスパーク茨木 | 383億円 | 6.62% | 物流施設 |

| 2位 | プロロジスパーク市川1 | 339億円 | 5.86% | 物流施設 |

| 3位 | プロロジスパーク東京大田 | 295億円 | 5.10% | 物流施設 |

| 4位 | プロロジスパーク座間1 | 279億円 | 4.82% | 物流施設 |

| 5位 | プロロジスパーク川島 | 256億円 | 4.42% | 物流施設 |

GLPと同様に物流施設で200億以上の物件が並ぶのは壮観と言えますが、何より全体的に取得価格が高めであり、もちろん含み益は高い状態です。

なお基本的に主要都市に固めて物件を保有していることもあり、1件ごとの取得価格も高くなっている傾向にあります。

地域別

| 東京 | 7.4% |

| 関東地区 | 51.8% |

| 中部・近畿地区 | 37.7% |

| その他 | 3.0% |

東京の比率が非常に低くなっていますが、これはポートフォリオにおいて東京は2件のみであるためです。

上記のデータからは全体的に分散が効いている様に見受けられますが、実は前述の通り主要都市に固めて物件を保有しているため、GLPと比べると分散性は落ちますが、その分の利益を求めて行くスタイルとなっています。

総括

物流施設主体型において、とても良いリートの一つであると言えます。ネガティブな情報が少ないこともありますが、何よりメインスポンサーが非常に強力であることを含め、J-REIT全体で見ても優良リートであると見受けられます。このため、手堅く行くのであればこのリートを検討するのも良さそうと言った所でしょうか。

ただしNAV倍率が高いことから、値段が高くなっている状態とも言えます。しかし各データを見ると当然の状態とも言えますし、優良リートについては高い値で張り付く傾向が強くなってきている事実があるため、その点は含み置く必要があるでしょう。

また稼働率の傾向等を見ていると安定的ではありますが、下降局面に推移するような動きをすれば注意が必要です。特に97%を下回るようであれば、警戒する必要があるかもしれません。つまり分配金を含めた動向には継続的に確認が必要という事です。

終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。