今回のブログ記事はプレミア投資法人を紹介していきます。

では早速内容を記載していきますが、情報については2019年6月25日時点でのデータとなります。

概要

2002年に上場したJ-REIT古参銘柄の一つで、NTT都市開発をメインスポンサーとして持つ複合型となっています。またメインスポンサーの影響からか、物件のテナントとしてはNTTグループの企業が多く入っています。

このリートの特徴は、集中型であるということです。都心部を中心として物件を保有するタイプですが、とにかく東京に集中して物件を保有するリートであり、非常にシャープなポートフォリオとなっています。

またオフィスと住居に絞って取得する複合型であり、オフィスを主体として攻撃的でありつつも、住居で足元を少しでも固めて行くスタイルとなっています。

各データから見るプレミア投資法人の状態

少しだけ各情報の補足すると、NOIに関しては賃料収入であり、これは収入から実際に発生した管理費や固定資産税などの経費のみを控除したものです。つまり、純利益率のようなものと考えて下さい。

NAV倍率は純資産価値に対する投資口価格(株価)の割安度であり、 株式のPBRに近いものです。

それでは基本的な情報を見て行きましょう。

| 項目 | 情報 |

| 投資口価格 | 91382円 |

| 決算月 | 4月 / 10月 |

| 分配金利回り | 3.94% |

| 物件取得額合計 | 2437億円 |

| 物件数 | 58棟 |

| NAV倍率 | 1.24 |

| NOI利回り | 4.81% |

| 有利子負債比率(LTV) | 45.48% |

| 含み損益率 | 5.51% |

| 構成 | 複合型 |

| 格付 | JCR:AA- R&I:A+ |

| 築年数 | 21.95年 |

| 前期平均稼働率 | 98.4% |

JCRからAA-という高い格付を取得しており、また日銀が購入している銘柄です。

物件取得額は2437億円という大型寄りのリートではありますが、物件は58棟とそれなりの数を保有しています。なお含み損益率は5.51%とあまり高くはなく、この理由は住居系の物件が足を引っ張っているためです。そしてNOI利回りは4.81%ということから、ここから事務所と住居の複合型らしい特徴が見受けられます。

またNAV倍率は1.24と高めの推移となっており、投資口価格としては高い状態にある事が伺えます。

そして有利子負債比率については45.48%となっていますが、近年は50%を切るように調整されている印象があります。

築年数については21.95年と少しばかり高いですが、稼働率は98.4%と比較的に良好ではあります。

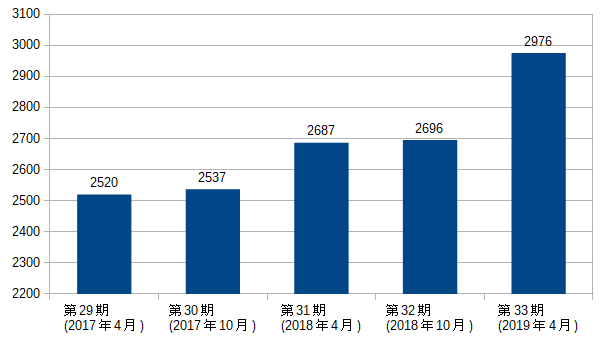

分配金履歴と物件データ

第33期では分配金が上昇していますが、これは物件売却益によるものであるため次期は2750円あたりに収束する予定となっていますので、この点は注意事項です。ただし足元の収益自体は増加しているため、極端に未来の分配金が下がる見込みは無いことから、多少は増加傾向にあります。

取得額比率

| 事務所 | 64.3% |

| 住居 | 35.7% |

事務所の比率が多く、攻めの姿勢となっています。しかし前述の通り、住居の方に含み損が多く発生しており、つまり事務所の含み益を住居が足を引っ張っているという事実があるため、この点は懸念事項です。

上位物件

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | スフィアタワー天王洲 | 150億円 | 6.70% | 事務所 |

| 2位 | アーバンネット池袋ビル | 136億円 | 6.08% | 事務所 |

| 3位 | グランパーク | 115億円 | 5.13% | 事務所 |

| 4位 | アーバンネット三田ビル | 103億円 | 4.60% | 事務所 |

| 5位 | 六番町ビル | 79億円 | 3.51% | 事務所 |

取得価格としては高めではあるのですが、上記の物件は築年数が少々高めのものが多くなっています。

実は秋葉原UDXもポートフォリオとして存在はしているのですが、証券として19%の保有となっている事から、一部を保有しているという事になります。ちなみにその額はおよそ56億円となります。

地域別

| 東京 | 90.6% |

| 関東地区 | 4.5% |

| 中部・近畿地区 | 3.3% |

| その他 | 1.6% |

とにかく東京集中型の比率となっており、かなりシャープな一極集中となっています。ある意味、東京集中ではあるが含み益が少ないかな、という印象もあります。

総括

全体的に築年数が高く、東京集中という攻めの一辺倒とはなっているが、物件の含み益が少々低いこともあり、個人的には気になる部分が多くあるかな、という所感を抱きます。

特に住居の含み損が多く、住居系の運用に弱い印象を受けてしまいます。事務所については駅前などの素晴らしい物件を保有してはいますが、少々築年数の高さが今後はどのように影響が出てくるのかが気になる部分です。

またNAV倍率の高さについては、市場の評価を読み取りにくい部分がありますので、私個人としては、もし投資をするのであれば様子を見つつ少額とすべきかもしれない、との印象があります。

終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。