日本の株式市場でETFを購入する際に、あまりにも人気が無いことから売買が出来ないETFが存在しています。

つまり気配値が薄く、成り行きで売買しようものなら恐ろしい価格で約定される始末のETF、またそもそも購入することすら出来ないETFなど、流動性に難のある商品が多々あります。

そんな状況を見かねた東京証券取引所は、マーケットメイク制度というものを2018年7月2日に導入しました。これによって一部のETFで売買可能となるものが出てきています。

マーケットメイク制度とは

銘柄ごとにマーケットメイカーと呼ばれる業者を指定し、指定を受けたマーケットメイカーは需給を考慮した気配値を設定する事で、ETFの売買を容易にする制度です。

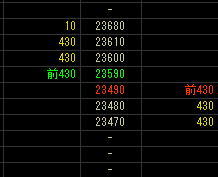

その気配値の設定の例を示すと、下記の通りとなります。

上記はダイワ小売(1647)ETFになりますが、売り・買い、共に430という気配値が存在しています。

マーケットメイカーがこのように売買の空気を作り出しており、実際に私たちが売買の指定を出して、この値段で取引をすることが可能です。

なお、この気配では100円という値幅があり、私たちが購入する際には少々値幅を考慮しての取引となってしまいますが、売買可能という事実が存在します。

ちなみに上記は2018年12月3日のものとなりますが、約定は0件となっています。かなり物寂しい板となっていますが、そんな状況でもマーケットメイカーは粛々と気配を作り出しているのです。

また、このマーケットメイカーの気配値の設定は需要と供給の状況、又はマーケットメイクの設定によって異なります。一つだけこの気配値設定の前提条件を挙げるとすれば、気配を提示する時間は立会内(日中の取引時間内)の80%以上と定められている所があります。

ちなみにマーケットメイクが無いと…

上記はNZAM 上場投信 TOPIX Ex(1596)になりますが、マーケットメイクが設定されていない銘柄です。

まだ気配値がマシな銘柄ではありますが、10単元づつの気配しか出していないため薄い板が形成されています。このため140万くらいあれば、チャートに富士山を形成することも可能ではないでしょうか。(確実に損をします)

主なマーケットメイカーは5社

マーケットメイカーは下記の5つの業者となっています。

- 野村證券

- 三菱UFJモルガンスタンレー証券

- Flow Traders Asia Pte Ltd

- Optiver Australia Pty Limited

- Vivienne Court Trading

日本の業者から、海外の業者までがマーケットメイク市場に参加しています。

ちなみにマーケットメイクは約定金額に応じてインセンティブを受け取る方式となっており、特に資産形成指数銘柄と呼ばれるものは高額な金額が設定されています。

なお資産形成指数銘柄は数が限られており、一部を挙げるとすれば、野村BPI総合や東証リート指数、S&P500などの指数を取り扱うETFとなります。

マーケットメイクによってETFの売買が可能となる

マーケットメイクによって一部のETFで気配値が改善され、比較的に売買も容易になりました。ただ一部の商品に人気が偏っているものも否定は出来ません。

しかしマーケットメイカーが付いている銘柄は3ヶ月などの期間で見直しが入るため、その際には気付いたら気配値が物寂しいことになる状況もあるでしょう。

ですがこの制度で少しでも日本のETFに活況が来れば嬉しいですが、その時代が訪れるまではまだまだ時間が掛かりそうです。

もしつみたてNISAなどの非課税口座にてETFが購入可能となれば非常に面白そうですが、今後の展開を勝手に妄想したい所です。また日本も貯金から資産形成に方向が進み、ETFの売買が活発となることを切に願う毎日です。

あと今回の記事の内容とは全然関係ないですが、日本株で構成された生活必需品セクターETFが出ることは…ないのでしょうか…

日本のETFにおいては食品ETFの方はあるのですが、日用品のETFが無い状態であり、そのため米国ETFのVDCなどが凄く羨ましいと感じています。これは長い間リリースされなそうですし、物寂しい思いで日本のETF市場を見つめる日々が続きそうです。