米国債自体の発行状況を見ても金利の変化へと即座に結びつくことはありませんが、もしかすると今後の推移が多少なりにも見えてくる部分があるのではないかという考えから、この記事を作成しています。

2018年9月13日時点での国債発行額

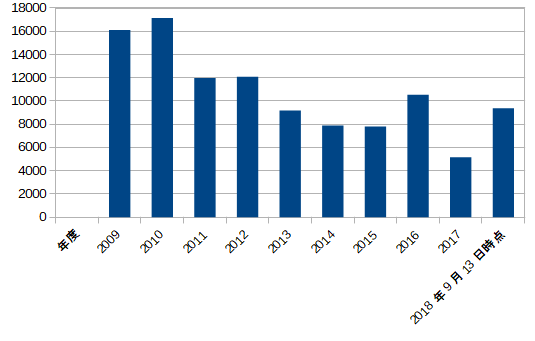

まず年単位でどれだけの国債を発行しているのか、2009年から現在に掛けてのグラフで確認しましょう。

※単位:億ドル

グラフからは読み取りづらいですが、あともう少しで2017年に発行した額の2倍となりそうです。この調子だと2011年付近の発行量に到達するどうかという所であり、米国の経済は好調ですが、米国債の発行状況も好調のようです。(本来好調は良くありません)

全て妄想の域になってしまいますが、法人税減税やレパトリ減税、金利上昇の悪い効果が出ているのかと頭にパッと浮かびますが、詳細は不明です。

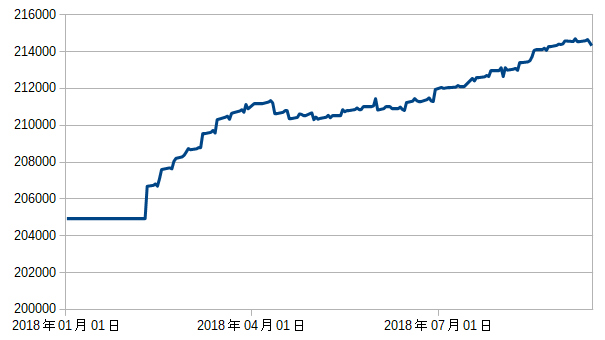

国債発行総額の推移

そして次は、米国債発行総額における今年1年の推移です。

※単位:億ドル

グラフの最初の方が直線になっていますが、これは2月の初めまでほぼ横ばいで推移したためです。

しかし年末に掛けて、例年通り徐々に総発行額が増えており21.4兆ドル付近にまで到達しました。実際のところは少々誤差はありますが、おおよその額としてそこまで到達していると見て下さい。

日が経過する度に増加はしていますが、米国の実質GDPが上がり、緩やかなインフレであれば多少問題は緩和される部分はあります。ですが米国の経済は好調であるが、国債発行額は去年より増えているというのが厳しい部分でもあります。

また金利上昇局面で困ることが1点あります。金利上昇ということは国債の価格が下がるということになるため、国債を発行する際には今までより安い値段で発行しなければなりません。これがまた厄介で、国の政策などでドンドン発行しなければならない状態となった場合に、国債価格が安くなっている分は多く発行しなければならないことに繋がります。

極端な例を示すと、100億ドルを調達するために、昔は101億ドル分の国債を発行していたが、今や103億ドル分の発行が必要となるようなイメージです。

そのため金利上昇に加え、米国債発行額がこのまま増加の一途を辿る場合は信用格下げなどに繋がるため好ましくない部分もありますが、今後の推移を見守りましょう。

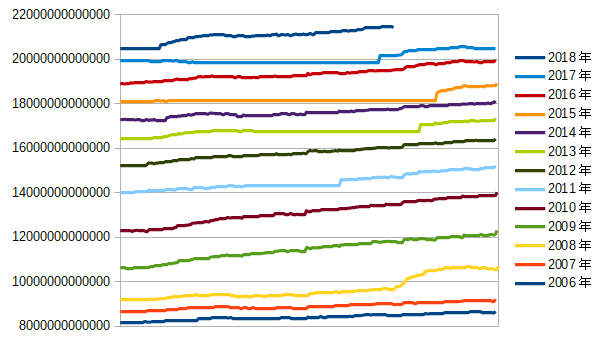

そして今回は最後に、2006年~2018年の米国債発行総額の推移をグラフ化したものを示します。

終わりに

直近では10年金利の動きが徐々に上昇気味ですが、再び3%を超えた場合にどのように株式市場と折り合いを付けるのか、注目されるところです。