私もNISA口座で保有している、インベスコ・オフィス・ジェイリート投資法人【3298】の評価を記載していきます。

では早速内容を記載していきますが、情報については2018年8月13日時点でのデータとなります。

■概要

事務所主体型のリートであり、市場に対して中々に革新的なアプローチを取るリートで知られています。私が認識している限りでは過去に2回と市場に衝撃を与えました。

1つめは、過去には自己投資口取得(自社株買い)というリートでは非常に稀有な手法を行っており、かつこれを運用ガイドラインとして追加することをしています。通常であれば新規株式発行か銀行からの資金調達にて新しい物件を取得し、更なる収益に繋げることが多くのリートにおけるスタイルになりますが、それとは少しだけ異なる方針を定めています。

2つめとして、2018年2月28日には投資口分割を行っておりその数はなんと8分の1という非常に細かいものでした。当時の株価は10万円近くとそこまで高額ではなかったのですが、海外との株価に照らし合わせて価格を調整するという理由からこの分割を行っています。

これにより株価は1万3000円台になったため手を出しやすい価格に調整され、市場からもそれなりに好感を持たれている状態です。

この様に面白い手法を仕掛けてくるインベスコ・オフィス・ジェイリート投資法人の紹介を行っていきましょう。

■各データから見る本リートの状態

少しだけ各情報の補足すると、NOIに関しては賃料、つまり収入から実際に発生した管理費や固定資産税などの経費のみを控除したものです。つまり、純利益率のようなものと考えて下さい。

NAV倍率は純資産価値に対する投資口価格(株価)の割安度であり、 株式のPBRに近いものです。

それでは基本的な情報を見て行きましょう。

| 項目 | 情報 |

| 株価 | 15,840円 |

| 決算月 | 4月 / 10月 |

| 分配金利回り | 5.38% |

| 物件取得額合計 | 2,205億円 |

| 物件数 | 18棟 |

| NAV倍率 | 1.08 |

| NOI利回り | 5.06% |

| 有利子負債比率(LTV) | 49.6% |

| 含み損益率 | 13.2% |

| 構成 | 事務所主体型 |

| 格付 | JCR:A+ |

| 築年数 | 20.18 |

| 前期平均稼働率 | 98.9% |

分配金は5.38%と十分に高いと言える水準です。物件取得額は2205億円で中々と言える額であり、体力はそこそこにあります。

NAV倍率は1.08と平均値であり、可もなく不可もなくといった人気です。NOI利回りは5.06%になりますが、これは事務所主体型のリートでは3位に入るくらいの優秀さです。

含み損益率は13.2%と悪くなく、物件の取得額より評価額の方が高い、つまり資産価値が高いことを意味しています。有利子負債比率は49.6%と事務所主体型の中では少し多い方に属す方です。

築年数に関しては20.18と平均値に近く、そして前期稼働率は98.9%と高いことから非常に上手く集客していることが伺えます。

■各決算データと地域別の分散状態

| 第4期 (2016年4月期) |

第5期 (2016年10月期) |

第6期 (2017年4月期) |

第7期 (2017年10月期) |

第8期 (2018年4月期) |

|

| 営業収益(百万円) | 4183 | 5684 | 6543 | 6171 | 6397 |

| 営業利益(百万円) | 1730 | 2597 | 3324 | 2772 | 3076 |

| 経常利益(百万円) | 1463 | 2230 | 2967 | 2394 | 2590 |

| 当期純利益(百万円) | 1462 | 2229 | 2966 | 2393 | 2588 |

| 一口当たり分配金(円) | 2697 | 2733 | 3638 | 2962 | 400 |

| 総資産(百万円) | 118088 | 172204 | 179894 | 178721 | 179295 |

| 純資産(百万円) | 55353 | 81183 | 81935 | 80586 | 80789 |

| 自己資本比率(%) | 46.9 | 47.1 | 45.5 | 45.1 | 45.1 |

| 1口当たり純資産総額(円) | 102088 | 99544 | 100467 | 99747 | 12499 |

2017年4月期に分配金が跳ね上がっていますが、これはトリトンスクエアZという東京の晴海にある物件を譲渡したため、その利益で高くなっています。これは大口テナントである住友商事の関連子会社の退去リスクによる不確実性を排除するためとの事でした。

このためその期の利益は特殊なものとして除外するとしても、営業利益は基本的には右肩上がりの状態ではあります。新規物件の取得も随時行っており、順調に資産規模を増加させてJ-REIT市場の順位を上げています。

なお2018年4月期には分配金が減っているように見えますが、これは投資口が8分の1と分割されたためです。

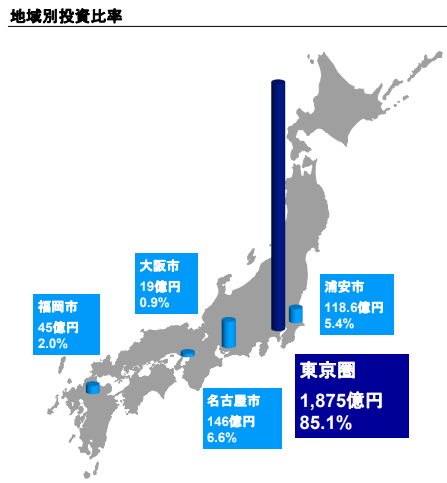

次は上位物件と地域別にどの様に分けられているかを分けて見て行きましょう。

| 順位 | 物件名称 | 取得価格 | 比率 |

| 1位 | 西新宿プライムスクエア | 348億円 | 15.8% |

| 2位 | 品川シーサイドイーストタワー | 251億円 | 11.37% |

| 3位 | 恵比寿プライムスクエア | 250億円 | 11.35% |

| 4位 | クイーンズスクエア横浜 | 160億円 | 7.27% |

| 5位 | 錦糸町プライムタワー | 151億円 | 6.87% |

出典:インベスコ・オフィス・ジェイリート投資法人 決算説明会資料

東京都に一極集中となっており、分散性の視点からは難しいものがありますが事務所主体型のものは集中しやすいことからここは仕方がない事とも言えます。

なおアセットタイプは100%の完全な事務所特化型となっています。

■結局のところ、このリートを購入するのは?

比較的に良いリートと認識しています。投資口価格も分割により安くなっており、手の出しやすいリートであると考えています。

物件の継続的な取得により資産規模を高めており、今後も継続して自己投資口取得により償却で価値を高めるか、分配金を多く出すかで両方の立場が取ることが可能なフットワークを持ち合わせていることから、今後の価格動向が注目されるところではあります。

ほんの少し細かい事で有利子負債が少しだけ高い部分が気になりますが、極端に多いわけでもないため現在のところはそこまで懸念事項ではないでしょう。

■終わりと注意

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。