今回のブログ記事は、米国の債券詰め合わせETFである、バンガード・米国トータル債券市場ETF(BND)を記載していきます。

分配金(配当)利回りも2%台後半で、分配頻度は毎月という面白い商品です。また暴落時には株と比較して強い耐性があることから、そこそこの認知のあるETFではあります。

早速内容を記載して行きますが、本記事の情報は2018年10月16日時点での情報となります。

概要

債券には様々な種類がありますが、その中でも主に以下の米国債券をブレンドして作り上げた商品がこのBNDとなります。

- 米国国債

- 政府保証付不動産担保証券(投資適格モーゲージ・パススルー証券)

- 米国企業の社債(投資適格社債)

商品の構成として、利金(配当)はそこそこある圧倒的な信用を持つ米国国債で足元を固めつつ、それより信用は低いが利金の額が少し多めのモーゲージ債と社債などでインカム得るというスタイルになっています。

またリーマンショックの際には、株式と比較すると下落幅をかなり抑えたことから注目を浴びた商品であり、債券らしくその役割を果たすことが期待できますが、ただ市場の状況によってマイナスのリターンへと推移する商品でもあります。

その状況として1点あげられるのが、米国の利上げ局面においては米国国債の価格が減少し、そして他の債券は米国国債と比較すると魅力が減少して価格が下がることにより、BND自体の価格も大きく下がる状況です。そのため、期間によってはマイナス側へと推移することがあります。

基本情報

| 対象インデックス | ブルームバーグ・バークレイズ米国総合浮動調整インデックス |

| 構成銘柄数 | 8523 |

| 分配金利回り | 2.7% |

| 経費率(信託報酬) | 0.05% |

| 分配頻度 | 毎月 |

| 投資対象 | 米国の様々な債券 |

分配金利回りは2.7%とそこそこであり、そこそこのインカムゲインを得ることが可能な商品です。

構成銘柄数は圧巻の8千台となっています。これは残存期間と利回りが異なる米国国債が数多くあることと、様々な企業の社債を保有している事から、これだけの数となっています。

そして信託報酬は0.05%と申し分のない低さと言えるでしょう。なおS&P500に投資可能なVOOの信託報酬は0.04%であり、その低信託報酬からバンガード社が力を入れている商品と言えるかもしれません。

次に、このETFの構成を見て行きましょう。

| 順位 | 保有銘柄 | 構成比 |

| 1 | 国債 | 40.8 % |

| 2 | 政府保証付不動産担保証券 | 21.1 % |

| 3 | 資本財 | 17.1 % |

| 4 | ファイナンス | 8.9 % |

| 5 | 外国の発行体 | 5.6 % |

| 6 | 公益 | 2.0 % |

| 7 | Agency | 1.8 % |

| 8 | 商業用不動産担保証券 | 1.8 % |

| 9 | その他 | 0.5 % |

| 10 | アセットバック証券 | 0.4 % |

米国国債を40%付近で保有しており、そのため土台を米国国債として固める構成です。なおこの比率はよく数%と動くことがあります。そして後にモーゲージ証券と資本財系の社債などが続きます。

次に構成のうち、信用格付けごとの商品を確認して行きましょう。

| 信用格付 | 比率 |

| 米国政府 | 63.7 % |

| Aaa | 5.7 % |

| Aa | 3.5 % |

| A | 12.4 % |

| Baa | 14.7 % |

| Baa未満 | 0.0 % |

米国政府が63.7%となっているのは、国債とモーゲージ証券を合わせているためです。なおモーゲージ証券は米国政府の発行もしくは保証を与えられた金融商品です。

なお社債については投資適格社債で構成されています。これは第三者機関からの格付けがBBB以上のものを示しますが、比較的に債務不履行となりにくい、つまり比較的に信用力の高い債券を指しています。

リターンは長期でそこそこである

| 年率平均 | ||||

| 1年 | 3年 | 5年 | 10年 | 設定来 |

| -1.26% | 1.27% | 2.09% | 3.69% | 3.75% |

1年という短期ではマイナスとなっていますが、これは米国の金利政策が上昇傾向であることからBND自体の価格が下がることが要因となっています。

ただ長期間で見ると徐々に上昇し、10年では3.69%というリターンを得ることが出来たという実績があります。

そして設定来は3.75%となっていますので、BNDの設定日となる2007年4月3日よりずっと保有した場合はそれだけのトータルリターンを得ることが出来た、というデータが存在している事を示しています。

なおリーマンショック時には最大-9%前後の下落となっており、S&Pなどが最大47~53%近い下落となっていることを考えると、かなり下落は抑えられているという事になるでしょう。ただやはり金融危機においては下がるということは事実です。

金融危機の際には価格が下がった理由

しかしBNDがリーマンショック時に下落したという点で一つ疑問が生じます。通常の金融危機が発生した際は、信用の高い国債に買いが殺到しやすい訳ですが、リーマンショック時にはそのセオリー通り米国国債に買いが集中しました。

米国国債が買われるという事はもちろん米国国債の価格が上昇することに繋がりますが、しかし米国国債を保有しているBNDとしては下落しているという疑問です。

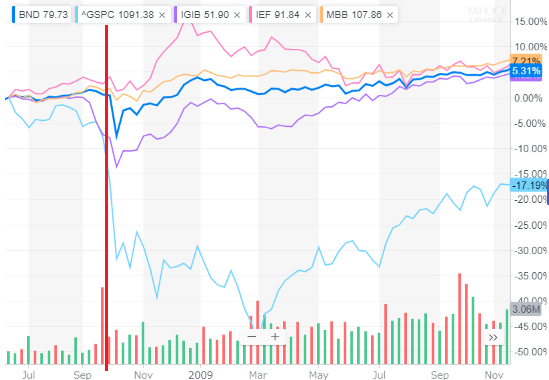

初めに結論から書いてしまうと、これは社債が含まれていることが原因です。この動きは次のチャートを確認して頂ければ分かりやすいでしょう。

なおバンガードには欲しい期間を含む比較商品が無かったため、綺麗に比較することは難しくなりますがBLACKLOCKのiシェアーズを用いての比較チャートとしています。

なお以下の配色となっています。また赤い縦線がリーマンショック発生時です。

- 青:BND(バンガード・米国トータル債券市場ETF)

- 桃:IEF(iシェアーズ 米国国債 7-10年 ETF)

- 橙:MBB(iシェアーズ 米国 MBS ETF)※モーゲージ証券

- 紫:IGIB(iシェアーズ 米ドル建て中期社債 ETF)

- 水:S&P500

5個という多い線を出していますが、青の総合債券BND、紫の社債IGIB、桃の米国国債IEFをの3つを確認して頂ければ話が早いでしょう。米国国債のIEFは大して下落していませんが、社債のIGIBは大きく下落しています。

そしてその中間に総合債券のBNDが居るということは、社債に足を引っ張られて下落するということです。

なお社債は企業の業績に影響が出るような場合は、最悪で債務不履行となる危険性も考えられますから、そのため有事の際は売り込まれる可能性がある商品ということです。

あえてリーマンショック時に下落したという動きをピックアップした理由は、そのような特性を持つため、過去のデータから特徴の一つとして認識しておく必要があると考えたためです。

総括

直近では米国が金利上昇政策を取っているため、しばらくは値は下がり続ける可能性が高い商品です。前述と同様のチャートを出しますが、青のBNDを見ると順調に価格が下落しています。

このためBNDを保有する場合は、金利上昇政策の期間では値下がりの圧力に耐えつつ進むことになるでしょう。そのため購入するタイミングはかなりデリケートな状態です。

その期間が終わり、金利下落の可能性が発生するような局面、つまり一つの例を挙げると次のQE(金融緩和政策)が発動される可能性が生じるまで、この状態が続く事が予想されます。ただし金利がヨコヨコとなる局面では安定した価格となりうるでしょう。

また金融危機があった際は、ある程度の下落に耐えた実績が存在することは事実です。ただ今後はその実績通りに推移するかは未知数です。特に米国国債に変調が起こった場合などは不明である見方もあります。

そもそもこのBNDは、信用の高い債券詰め合わせで安定したインカムを受け取ることを主体とする目的でもあるため、ポートフォリオ上ではある程度の債券ポジションを確保しつつ、分配金を毎月受領するという形になるでしょう。

ただ債券のETFとしては相当に優秀であり、これ一つで信用力が比較的に高い様々な債券を持つことができ、十分なインカムを得ることが出来るのは、かなりの良商品です。

ただ2017年に購入した私のBNDと、類似商品のAGGは、米国の金利上昇によりかなりのマイナスとなっており、相当な期間を保有してリターンを得ることが出来るのかどうか、という所です。

そのため現状では、他の方にこの商品を紹介する際には、かなり良い債券ETFではあるが、購入タイミングを考えるか、このBNDの特性を理解して覚悟をもって保有する必要があると、説明することでしょう。

終わりに

投稿した全ての米国株・ETFの評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

また月並みではありますが、投資は政治・経済に大きく左右される先の見通しが極めて困難で混沌とした世界であるため、確証が得られません。そのため投資は自己責任でお願いしてしまうことをご容赦ください。