ホテル系リートとして有名な星野リゾート・リート投資法人【3287】は、規模も大きく分散もされており、有利子負債もうまくコントロール出来ているというリートです。配当(分配金)も中々であり、かなり値段が高いですか今後は保有したいと考えている銘柄ではあります。

なお過去に株主優待がありましたが、現在は廃止されています。

また前置きとしまして、情報については2018年9月21日時点でのデータとなります。

■概要

星野リゾートをスポンサーとして持ち、ホテルの開発や運営だけでなく再生事業も手掛けており、再生により様々な旅館・ホテルを成功へと導いています。そして株式市場への上場から資産価値が10倍近くになるほど積極的に投資を行っており、その事業拡大に対する姿勢は貪欲と言えます。

このグループが保有する旅館については比較的に高級な路線であるものが多く、私が過去に宿泊しようと考えた際にはその宿泊費に驚かされたものです。しかしそれらの稼働率は高く、人気であることが伺えました。

また各地に点々と宿泊施設を分散させ、その地域の観光産業を発展させて貢献を行っているとも言えます。

■各データから見る星野リゾート・リート投資法人の状態

少しだけ各情報の補足すると、NOIに関しては賃料、つまり収入から実際に発生した管理費や固定資産税などの経費のみを控除したものです。つまり、純利益率のようなものと考えて下さい。

NAV倍率は純資産価値に対する投資口価格(株価)の割安度であり、 株式のPBRに近いものです。

それでは基本的な情報を見て行きましょう。

| 項目 | 情報 |

| 株価 | 545,000円 |

| 決算月 | 4月 / 10月 |

| 分配金利回り | 4.71% |

| 物件取得額合計 | 1469億円 |

| 物件数 | 56棟 |

| NAV倍率 | 1.00 |

| NOI利回り | 6.702% |

| 有利子負債比率(LTV) | 35.0% |

| 含み損益率 | 14.54% |

| 構成 | ホテル主体型 |

| 格付 | JCR:Aー |

| 築年数 | 22.497年 |

分配金は4.71%と十分な水準ですが、近年は投資口価格下がり、かつ収束気味の傾向であることから、状況によって今後は4.4~5.1%のレンジとなる可能性もあります。

そして物件取得額は1469億円で、ホテル主体型では2位に属します。ホテル主体型の中では大規模のリートと言えますが、現在は2000億円を目標としているため伸びしろは考えられます。ちなみに1位はジャパン・ホテル・リート投資法人であり、その差は2倍ほどです。

NAV倍率は1.00と平均価格で、NOI利回りは6.702%と高めです。含み損益率は14.54%と問題ないくらい良いですが、近年は横ばいの状態です。実は2015年には20.839%という高い時期もありましたが、最近は落ち着いている印象です。

そして有利子負債比率については35.0%と非常に低く、負債のコントロールがとても上手く出来ています。ここが強みと言える部分ではあります。

築年数に関しては22.497年と少々高めではあります。ただホテル主体型は比較的高めに推移しやすい傾向です。

■各決算データと地域別の分散状態

| 期 | 第6期 (2016年4月期) |

第7期 (2016年10月期) |

第8期 (2017年4月期) |

第9期 (2017年10月期) |

第10期 (2018年4月期) |

| 営業収益(百万円) | 3559 | 3981 | 4462 | 4644 | 5540 |

| 営業利益(百万円) | 1914 | 2097 | 2266 | 2376 | 3074 |

| 経常利益(百万円) | 1601 | 1816 | 1901 | 2065 | 2625 |

| 当期純利益(百万円) | 1600 | 1815 | 1900 | 2064 | 2624 |

| 1口当たり分配金(円) | 10260 | 11104 | 11621 | 11956 | 12338 |

| 総資産額(百万円) | 101941 | 105709 | 123204 | 126998 | 163194 |

| 純資産額(百万円) | 69507 | 74407 | 74491 | 79596 | 100754 |

| 自己資本比率(%) | 68.2 | 70.4 | 60.5 | 62.7 | 61.7 |

| 1口当たり純資産総額(円) | 445516 | 445052 | 455568 | 460974 | 473607 |

自己資本比率以外は右肩上がりです。物件の取得や再生などを上手くこなし、その資産価値や利益を高めています。業績だけを見ると現在のところは問題ないように見受けられます。

そして新規物件の取得も現在のペースでは毎年取得している状態です。直近では7物件を取得し、規模の拡大を図っています。

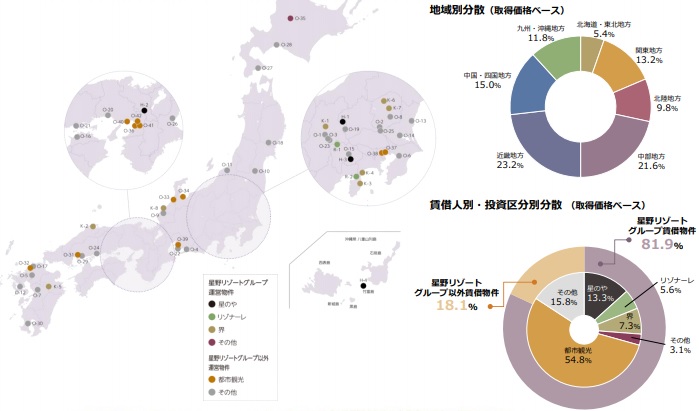

次は上位物件と地域別にどの様に分けられているかを分けて見て行きましょう。

| 順位 | 物件名称 | 取得価格 | 比率 | 用途 |

| 1位 | ANAクラウンプラザホテル広島 | 178億円 | 12.10% | ホテル |

| 2位 | ハイアットリージェンシー大阪 | 160億円 | 10.89% | ホテル |

| 3位 | 星のや軽井沢 | 76億円 | 5.17% | ホテル |

| 4位 | ANAクラウンプラザホテル福岡 | 76億円 | 5.17% | ホテル |

| 5位 | ザ・ビー神戸 | 70億円 | 4.78% | ホテル |

出典:星野リゾート・リート投資法人 決算説明会資料(2018年4月期)

星野リゾートの良い所は、上図の通り地域分散が非常に上手いところです。首都圏の関東は13.2%と少なく、日本各地に広く点在させ、そして上手く利益を得ているという、かなり事業展開が上手い印象です。

必ずしもとは言えませんが、もし利益を求めるのであれば首都圏に固めるなどの方策を取ることも出来るのですが、それは自然災害などのリスクの増加となってしまいます。そのため多少の稼働率を犠牲に払いつつも、比較的人の訪れやすいリゾート地域などに分散することにより、NOIを確保しつつもリスクを分散していることが歓迎される点です。

■分配金利回りは中々ですが、価格が非常に高い

投資口価格が50万台と非常に高く、手を出すのには躊躇する価格です。また数万円のレンジで変化するため、それに動じない心が試されます。

そして前述の通り、投資口価格は全盛期から徐々に漸減しており、かつ収束気味であるという状態です。銘柄として熟成しつつある感じが出ていますが、もしかすると数年はパッとしないことも考えられます。

また円自体が弱くなってきているためインバウンド需要が年々高まっており、その恩恵を受けやすいのはホテルということも挙げられますが、何らかの要因で円高に振れた際には利益減少の可能性もあります。

ただ事業能力は高く、資産を増大させて収益の増加が図られているため、その点は安心できます。私が今後保有を考えている銘柄の一つではありますが、購入する際は高値であるためそれなりの気遣いが必要だと意識する銘柄という認識です。

■終わりに

投稿した全てのJ-REIT評価記事を以下に貼り付けておきますので、お時間がある時にご確認を頂ければ幸いです。

月並みはありますが、投資は政治・経済という不確定要素が伴うため、自己責任という表現になることをご容赦ください。