国際石油開発帝石の評価を記載していきます。この株は非常に面白い所があり、原油・天然ガスというエネルギーを取り扱い、その規模が国際的であることからその縮図を少しだけ見ることが出来ます。

そんな帝石の記事を記載していきますが、情報は2018年8月18日時点での情報となります。

概要-原油・天然ガス生産のエネルギー企業INPEX

英名はINPEXであり、原油・天然ガスのエネルギー関連事業を生業とする企業です。しかしその事業は幅広く、探鉱、採掘、生産、供給から権利取得まで様々な工程を行うことが可能な、資源開発の国内最大手企業であり、その活動規模は非常にグローバル。

具体的な規模を示すと、ユーラシア、中東・アフリカ、インドネシア、オーストラリア、米州という全世界と言える程の幅広い企業活動を行っています。

この通り世界各地で資源の開発を行っているのですが、直近ではイクシスLNG

実は国内のプロジェクトも抱えており、それは千葉県の成東ガス田、そして国内最大級となる新潟の南長岡ガス田が主として挙げられます。南長岡に関してはその抽出した天然ガスは約1500kmのパイプラインで直結されて東京を含む関東圏に供給されるほどの規模を持つほどです。

また再生可能エネルギー事業を持ち、風力発電だけでなく地熱発電事業の推進事業があり、秋田県小安と北海道阿女鱒岳にて将来の地熱発電に繋がる開発試験を行っています。

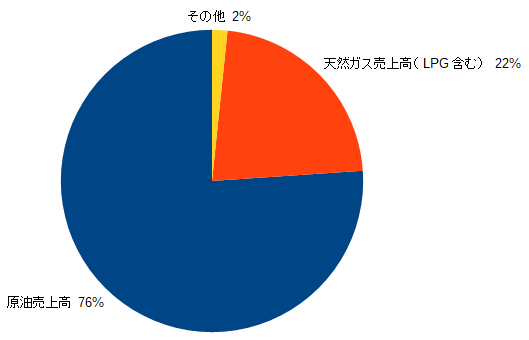

そして事業における売上高の割合は次の通りです。

原油の売り上げが多くを占めており、その割合は76%となります。

なお国際的な取引を行っているため基軸通貨であるドルでの支払いもあります。それも含めて為替や原油価格の影響を受けやすく、もし1円安となった場合は12億円のプラス利益に、原油価格が1ドル上昇した場合は16億円の利益という、凄まじい額の変動を受けることとなるくらいです。

そしてこの企業の筆頭株主は経済産業大臣でその保有比率は18.9%。そのため国策会社としての顔も持ち合わせていることも含め、日本国のエネルギー供給にとって非常に重要な立ち位置を持つ企業となります。

国際石油開発帝石の業績-収益は法人税が圧迫

※単位:100万円

| 決算期 | 売上高 | 営業利益 | 経常利益 | 法人税等 合計 |

純利益 | 営業 利益率 |

| 2016年3月 | 1009564 | 390139 | 374771 | 354393 | 16777 | 38.64% |

| 2017年3月 | 874423 | 336452 | 333891 | 271393 | 46168 | 38.48% |

| 2018年3月 | 933701 | 357363 | 387269 | 309399 | 40362 | 38.27% |

いや本当に何と言いますか、帝石は営業利益率だけを見ると恐怖に値する程の高さなんです。エネルギー関連株ではあるのですが、このレベルの営業利益を確保できているというのは、どれだけのオールスターが集まればこの数値を叩き出すことが出来るのか興味が尽きません。

ですが、純利益を見るとこの異常な低さに疑問がでることでしょう。その理由については「法人税等合計」の列を見て頂くと理解できると思います。この額の異常さに目が飛び出るのではないでしょうか。

帝石は主に海外で資源の採掘を行っていることから、そこに属する国に非常に高い法人税を要求されて支払っているのことです。それが大きな枷となりこれだけの純利益が落ち込むという恐ろしく特殊な財務体質となっています。エネルギー利権とは非常に難しいとの一言で片付けるべきか、とても悩ましい問題です。

ただ売上高については販売が減少したりと波がありますが、純利益については法人税の減少や原油価格、為替の改善などが伴って何とか利益を出している所ではあります。

次は財務やその他データです。

| 年 | 年間 配当 |

配当 性向 |

EPS | ROE |

| 2016年3月 | 18 | 156.7% | 11.49円 | 0.56% |

| 2017年3月 | 18 | 56.9% | 31.61円 | 1.57% |

| 2018年3月 | 18 | 65.1% | 27.64円 | 1.38% |

| 決算期 | 剰余金 | 有利子負債 | 有利子 負債倍率 |

自己資本 | 流動比率 |

| 2016年3月 | 1575136 | 741566 | 0.25 | 67.1% | 308% |

| 2017年3月 | 1595018 | 687684 | 0.23 | 68.3% | 317% |

| 2018年3月 | 1609094 | 698576 | 0.34 | 68.5% | 152% |

財務は純利益が低いことに関連する指標を除くと、本当に健全の方向だと言えます。流動比率が2018年には半分近く下がってしまいましたが、これは現金および預金の減少等により、流動資産が減少しているためです。

また配当性向は2016年がタコ配になっていますが、純利益の上昇により翌年から改善方向へと進んでいます。

そして余剰金が非常に多いことから、これは株主還元出来るのでは?と思うかもしれませんが、正直この会社に関しては利益が安定していない状態で無理に増配などの還元をし、財務を圧迫されたら国家レベルで困るため、それをやるくらいなら開発をどんどん行ってほしいというのが私の本音です。

続いて主要指標です。

| PER | PBR | 配当利回り |

| 36.5倍 | 0.6 | 1.50% |

純利益が非常に低いことを含めてPERは高く、PBRは財務が良すぎるため低めです。配当利回りはそこそこですが、この利益で配当をこれだけ出しているとも言えるため、総合的に不思議な値が並んでいます。

帝石は配当を考えてもスタンスが非常に難しい

今後はオーストラリアのイクシスLNGプロジェクトが稼働することから純利益が19%増の480億円と予想されてはいるのですが、利益としてはまだまだ難しい所があります。

また前述の通り非常に大きな利益余剰金を持つのですが、個人的にはこの株に関しては配当を大きく出すという事はして欲しくない感情を持っています。

もちろん配当による株主還元は非常に嬉しいですが、ただこの企業はそう簡単な話が出来るようなものではないと思っています。なぜなら日本のエネルギー供給を支える非常に重要な企業であり、配当によってこの企業の財務を圧迫して存続が難しくなるようなことがあれば、日本のエネルギー事業が失敗するということになるため、それは国益をダイレクトに損なう事に繋がるからです。

エネルギー事業は国の命に関わるため、コケると場合によっては株を嗜む場合では無くなってしまいます。そのため利益に関しては有利子負債の償却や、次プロジェクトへの投資をガンガン行ってほしいというのが本音です。

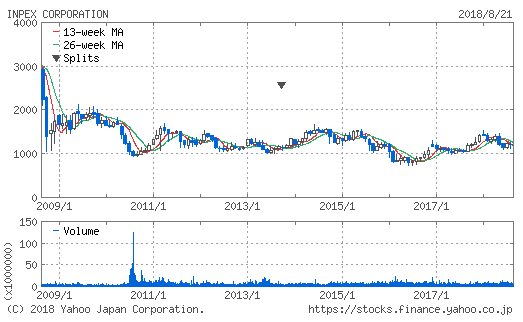

また私としては、エネルギー資源系の株は利益を出すのが中々に難しい銘柄であると認識しています。リーマンショックから原油安と円高で立ち直れず、その後はシェール革命が起きたことにより原油とガスの生産・供給量の増加が見込まれているため、今後は更なる厳しい環境に晒される事でしょう。

この株に関してもリーマンショックで株価は下がり、近年はヨコヨコで推移しているためその株価だけを見た評価は難しいものがあるでしょう。ですがこの帝石に関しては今後の発展について祈りたい企業の一つです。

最後に

最近は評価記事ばかり上げていますが、これは私の保有株であったり知りたい株の知識や考えを纏めるという目的を含んでいます。そのためポジショントークというバイアスに駆られることの無いように注意したい所です。

また月並みではありますが、投資は政治・経済に大きく左右される先の見通しが極めて困難で混沌とした世界であるため、確証が得られません。そのため投資は自己責任でお願いしてしまうことをご容赦ください。